Con il provvedimento del 13 gennaio 2023 Prot. n. 11378, l’Agenzia delle Entrate ha approvato il modello IVA 2023 e le relative istruzioni, di cui andremo di seguito a elencare le principali novità.

Quadro VA – Sez. 2 – Dati riepilogativi relativi a tutte le attività – Rigo VA16

Nel modello IVA 2022 il rigo doveva essere compilato solo da alcune categorie di soggetti che nel corso del 2021 avevano beneficiato della sospensione dei versamenti a seguito dell’emergenza sanitaria da COVID 19, ossia:

- federazioni sportive nazionali

- enti di promozione sportiva

- associazioni e società sportive professionistiche e dilettantistiche

- con domicilio fiscale, sede legale o sede operativa nel territorio dello Stato

- operanti nell’ambito di competizioni sportive in corso di svolgimento ai sensi del d.p.c.m. 24 ottobre 2020

- che avevano usufruito della sospensione dei versamenti IVA in scadenza nei mesi di gennaio e febbraio 2021 (ex articolo 1, comma 36, lettera c), della legge n. 178 del 2020)

Il rigo doveva, inoltre, essere compilato anche dalle società che, in possesso delle caratteristiche che consentono individualmente di beneficiare delle disposizioni di sospensione emanate a seguito dell’emergenza sanitaria da COVID-19, avevano partecipato, nel 2021, ad una procedura di liquidazione IVA di gruppo.

Campo VA 16 Modello IVA 2022

![]()

Nel Modello IVA 2023 il campo è stato nuovamente modificato.

Come precisato nelle istruzioni ministeriali, la compilazione è riservata:

- ai soggetti che NON hanno provveduto, nell’anno d’imposta 2022, nelle scadenze previste, ad effettuare i versamenti IVA usufruendo delle disposizioni di sospensione emanate a seguito dell’emergenza sanitaria da COVID – 19.

La compilazione del rigo VA16:

- nel campo 1 – “Codice” deve essere riportato il codice presente in appendice alle istruzioni nella “Tabella versamenti sospesi COVID-19”;

- nel campo 2 “Importo” sarà necessario indicare l’importo dei versamenti sospesi in virtù della disposizione normativa individuata dal codice indicato nella casella 1.

Qualora il soggetto abbia sospeso i versamenti usufruendo di più disposizioni normative, dovrà compilare più campi del rigo per indicare gli importi sospesi in relazione a ciascuna disposizione.

Il rigo va compilato anche dalle società, in possesso delle caratteristiche che consentono individualmente di beneficiare delle disposizioni di sospensione emanate a seguito dell’emergenza sanitaria da COVID-19,che abbiano partecipato nel 2022 ad una procedura di liquidazione IVA di gruppo consentendo a detta procedura di escludere dalla liquidazione periodica di gruppo la componente a debito riferibile a dette società oppure di sospendere l’intero versamento della procedura stessa (cfr. circolare 11/E del 6 maggio 2020, risposta 2.16).

Campo VA 16 Modello IVA 2023

Quadro VO Sez. 3 – Opzioni e revoche agli effetti sia dell’IVA che delle imposte sui redditi – Campo V035

È stato introdotto il nuovo campo VO35 campo 2 (revoche) che deve essere barrato:

- dalle imprese agricole esercenti anche l’attività enoturistica che, a partire dall’anno 2022, intendono comunicare la revoca per l’applicazione dell’IVA e del reddito nei modi ordinari.

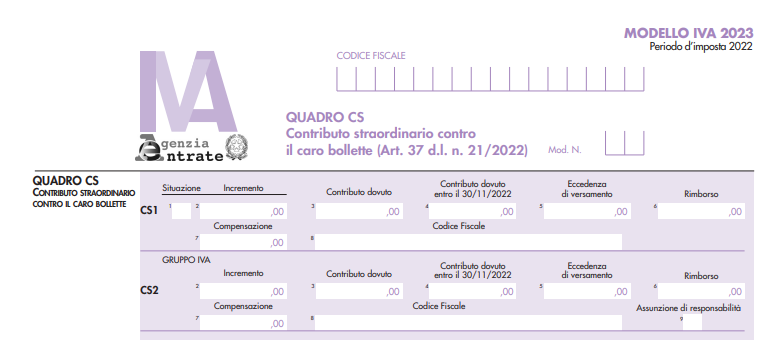

Quadro CS – Contributo straordinario contro il caro bollette (Art. 37 d.l. n. 21/2022)

Nel Modello IVA 2023 è stato introdotto il nuovo quadro CS la cui compilazione è riservata ai soggetti che hanno ricevuto il contributo straordinario, una tantum, denominato “caro bollette” di cui all’articolo 37 del decreto-legge 21 marzo 2022, n. 21 e che risulta a carico dei produttori, importatori e rivenditori di energia elettrica, di gas nonché di prodotti petroliferi.

Come precisato nelle istruzioni, sono quindi tenuti alla compilazione del quadro i soggetti che:

- risultano tenuti ad effettuare i relativi versamenti per effetto di quanto previsto dall’art. 1, comma 121, lett. a) e b), della legge n. 197 del 2022 e che risultino tenuti al versamento dell’importo residuo entro il 31 marzo 2023;

- oppure intendano chiedere a rimborso o utilizzare in compensazione il maggior importo versato.

Il contributo è dovuto se:

- almeno il 75% del volume d’affari dell’anno 2021 deriva dalle attività indicate nei primi due periodi del comma 1 dell’articolo 37.

La base di calcolo per il contributo è data da:

- incremento ottenuto tra il saldo tra le operazioni attive e passive IVA riportato nelle LIPE del periodo dal 1° ottobre 2021 al 30 aprile 2022, rispetto al saldo delle medesime operazioni del periodo dal 1° ottobre 2020 al 30 aprile 2021.

Il contributo viene poi determinato applicando il 25% all’incremento ottenuto.

Monica Casalicchio – Centro Studi CGN