In occasione dell’approvazione del bilancio al 31 dicembre 2022, l’assemblea sarà tenuta a verificare l’eventuale superamento dei limiti imposti dall’articolo 2477 del codice civile concernente l’obbligo della revisione legale. Ripercorriamo i parametri di riferimento e gli elementi essenziali della nomina dei sindaci o del revisore nelle società di ridotte dimensioni in vista delle assemblee per l’approvazione dei bilanci 2022.

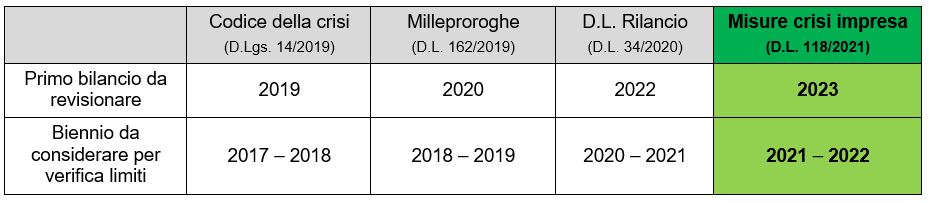

Si tratta di una normativa complessa che trova collocazione all’art. 379 del D.Lgs. n. 14/2019 (Codice della crisi d’impresa e dell’insolvenza) che ha subito diverse modifiche, l’ultima delle quali in ordine di tempo in sede di conversione in legge del DL 118/2021 (Codice della crisi di impresa e dell’insolvenza, art. 1 bis), che ha ulteriormente prorogato alla data di approvazione dei bilanci al 31 dicembre 2022 il termine per la nomina dell’organo di controllo e del revisore legale dei conti nelle SRL qualora le stesse si trovino alternativamente in una delle situazioni indicate nell’art. 2477 del codice civile.

Il Codice della crisi, modificando l’articolo 2477 del Codice civile, ha reso obbligatorio per le SRL nonché per le società cooperative nella forma di SRL, la nomina del revisore legale o dell’organo di controllo nel caso in cui:

a) sia tenuta alla redazione del bilancio consolidato;

b) controlli una società obbligata alla revisione legale dei conti;

c) abbia superato, per due esercizi consecutivi, almeno uno dei seguenti limiti:

- totale dell’attivo dello stato patrimoniale: quattro milioni di euro;

- ricavi delle vendite e delle prestazioni: quattro milioni di euro;

- dipendenti occupati in media durante l’esercizio: 20 unità.

L’obbligo di nomina di cui alla lettera c) viene meno allorquando, per tre esercizi consecutivi, non venga superato alcuno di tali limiti.

L’adempimento scatta nei 30 giorni successivi alla data di approvazione del bilancio dal quale risulta il superamento del limite per il secondo esercizio consecutivo.

Si rappresenta, in sintesi, la complessa evoluzione delle modifiche avvenute nel corso del tempo:

Se l’assemblea non provvede, alla nomina provvede il tribunale su richiesta di qualsiasi soggetto interessato o su segnalazione del conservatore del registro delle imprese. Non sono escluse sanzioni in capo agli amministratori (da euro 1.032,00 a euro 6.197,00) per l’omessa convocazione dell’assemblea (ex art. 2.631, prima parte, codice civile) fino alla revoca degli stessi.

A seconda delle previsioni statutarie, la funzione di revisione si unirà con la funzione di controllo operata dal collegio dei sindaci o dal sindaco unico oppure potrà essere svolta in autonomia in assenza del collegio sindacale o del sindaco unico.

I compiti del revisore legale sono particolarmente delicati, in quanto si occupa di verificare il bilancio e la contabilità per accertarsi che non contengano errori significativi derivanti da eventi non intenzionali o da frodi (fraud audit). Il compito del revisore legale è quello di svolgere le verifiche previste dagli standard di revisione (cd. attività di revisione) al fine di esprimere un giudizio di conformità del bilancio d’esercizio a rappresentare in modo veritiero e corretto la situazione economico-patrimoniale e finanziaria della società nonché un giudizio sulla correttezza delle procedure amministrative-contabili adottate dalla società. La verifica da parte di un soggetto terzo ed indipendente, rispetto alla società, della correttezza e dell’affidabilità delle comunicazioni finanziarie aziendali trova la sua ragione nella tutela degli stakeholder ossia dei vari soggetti coinvolti nell’attività dell’impresa (ad esempio: dipendenti, azionisti, clienti, fornitori, investitori, amministrazione fiscale, istituti bancari).

Il revisore legale, tuttavia, non si limita ad esprimere il suo parere professionale ma fornisce, altresì, consulenza, indicazioni, raccomandazioni e suggerimenti per migliorare le procedure amministrative-contabili ed i sistemi di monitoraggio della performance della società.

Tra le ultime modifiche, si segnala la soppressione di uno degli aspetti salienti del codice della crisi rappresentato dal cosiddetto early warning. A differenza di quanto precedentemente previsto nell’impianto originario del codice della crisi, nel secondo correttivo del codice della crisi (D.Lgs. 118/2021) non vi è più alcun riferimento al revisore che, pertanto, non sarebbe tenuto a effettuare alcuna segnalazione formale all’organo amministrativo circa l’esistenza di fondati indizi della crisi. Su questo specifico punto, non si esclude che il Legislatore torni sui propri passi ripristinando quanto originariamente previsto.

Nicolò Cipriani – Centro Studi CGN