Il codice civile stabilisce il termine ordinario di 120 giorni dalla chiusura dell’esercizio per approvare il bilancio delle società di capitali. Laddove sussistano particolari esigenze relative alla struttura e all’oggetto, l’approvazione del bilancio avviene entro il più lungo termine di 180 giorni. Anche quest’anno, con riferimento al bilancio chiuso al 31 dicembre 2022, il decreto Milleproroghe (art.3, comma 10-undecies, del DL 198/2022), ripropone la norma sulle c.d. assemblee “da remoto”.

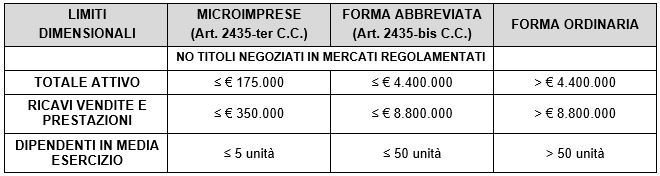

I soggetti obbligati alla formazione del bilancio di esercizio possono scegliere tre diverse tipologie di bilancio a seconda dei parametri dimensionali di riferimento:

- il bilancio in forma ordinaria;

- il bilancio in forma abbreviata;

- il bilancio delle micro-imprese in forma “semplificata”.

Le società, che non abbiano emesso titoli negoziati in mercati regolamentati, possono redigere il bilancio in forma “semplificata” oppure abbreviata quando, nel primo esercizio o, successivamente, per due esercizi consecutivi, non abbiano superato due dei seguenti limiti:

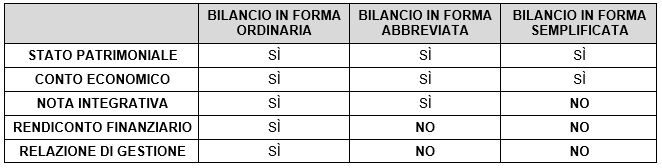

La tipologia di bilancio condiziona la composizione della documentazione che è possibile sintetizzare secondo il seguente schema:

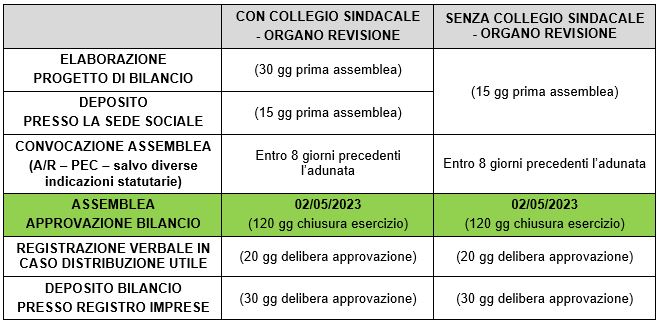

Il codice civile disciplina in maniera rigorosa il procedimento che conduce all’approvazione del bilancio di esercizio. I principali adempimenti connessi al procedimento di formazione e di approvazione vengono qui schematizzati evidenziandone i fondamentali aspetti operativi tenendo conto del ruolo centrale che assume la data di convocazione dell’assemblea rispetto agli adempimenti precedenti e successivi l’approvazione del bilancio.

I termini per le formalità inerenti l’approvazione del bilancio possono variare a seconda della presenza o meno del collegio sindacale e/o dell’organo di revisione. Cadendo il 30 aprile di domenica ed essendo il 1° maggio una festività, il termine ultimo per approvare il bilancio slitta al 2 maggio (primo giorno non festivo).

Nell’avviso di convocazione dell’assemblea può essere già fissato il giorno per la seconda seduta, che non può aver luogo nello stesso giorno fissato per la prima e che deve essere fissato entro 30 giorni dalla data della prima convocazione. Il termine ultimo per l’approvazione del bilancio in seconda convocazione è il 1° giugno 2023.

È possibile prevedere nello statuto un termine maggiore per l’approvazione del bilancio, in ogni caso non superiore ai 180 giorni, per la l’assemblea in prima convocazione (29 giugno 2023) o in seconda (29 luglio 2023):

- se la società è tenuta alla redazione del bilancio consolidato;

- se lo richiedono particolari esigenze relative alla struttura ed all’oggetto della società (per esempio: ampliamento dell’organizzazione territoriale della società a cui non corrisponda ancora un adeguamento della struttura amministrativa; esistenza di un’organizzazione produttiva e contabile decentrata in più sedi periferiche, ciascuna con contabilità autonoma e separata; dimissioni amministratori in prossimità dell’avvio dell’iter di formazione del bilancio; variazione del sistema informatico).

Le particolari esigenze relative alla struttura e all’oggetto devono segnalare, a cura degli amministratori, nella relazione sulla gestione o, in caso di esonero, nella nota integrativa.

Nicolò Cipriani – Centro Studi CGN