Come accade ogni anno in questo periodo, gli amministratori delle società stanno cominciando a predisporre i bilanci d’esercizio al 31/12/2023. Riepiloghiamo qui di seguito le varie scadenze che occorre rispettare.

Secondo quanto previsto dall’articolo 2364 comma 2 del Codice Civile, l’assemblea ordinaria dei soci deve essere convocata almeno una volta l’anno, entro il termine stabilito dallo Statuto e comunque non oltre a 120 giorni dalla chiusura dell’esercizio sociale.

Viene quindi prevista una periodicità minima delle assemblee dei soci, correlata all’approvazione dei risultati della gestione. I soci in questa sede hanno la possibilità di essere allineati sui risultati dell’esercizio potendo discuterli ed, eventualmente, approvarli.

Ai sensi dell’art. 2364 comma 2 secondo periodo del Codice Civile, nello Statuto è possibile prevedere un termine maggiore entro il quale convocare annualmente l’assemblea ordinaria quando la società è tenuta alla redazione del bilancio consolidato ovvero lo richiedano particolari esigenze connesse alla struttura ed all’oggetto della società. Si segnala però che tale termine non può comunque superare i 180 giorni dalla chiusura dell’esercizio sociale.

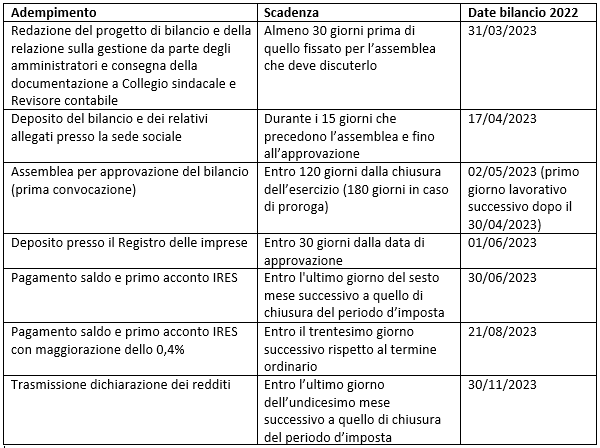

Secondo quanto previsto dall’articolo 2429 del Codice Civile, il progetto di bilancio deve essere comunicato dagli amministratori al collegio sindacale e al soggetto incaricato della revisione legale dei conti, almeno trenta giorni prima di quello fissato per l’assemblea che deve discuterlo.

Il bilancio deve restare depositato in copia nella sede della società, insieme con le relazioni degli amministratori, dei sindaci e del soggetto incaricato della revisione legale dei conti, durante i quindici giorni che precedono l’assemblea, e finché sia approvato. I soci possono prenderne visione.

Entro trenta giorni dall’approvazione, il fascicolo di bilancio deve essere depositato presso l’ufficio del Registro delle Imprese a cura degli amministratori.

Dal punto di vista fiscale, il versamento del saldo e del primo acconto IRES deve essere effettuato entro l’ultimo giorno del sesto mese successivo a quello di chiusura del periodo d’imposta. L’articolo 17, comma 2, del Dpr n. 435/2001, concede una dilazione al termine sopra indicato, prevedendo che i pagamenti del saldo e dell’acconto possono essere effettuati entro il trentesimo giorno successivo al previsto termine del 30 giugno, maggiorando le somme da versare dello 0,40% a titolo di interesse corrispettivo. In merito a quest’ultima facoltà, rammentiamo che qualora il trentesimo giorno rientri nel mese di agosto si può usufruire della sospensione feriale dei termini di cui all’articolo 37, comma 11-bis, del D.L. n. 223/2006, che consente un ulteriore rinvio fino al 20 di agosto.

Il modello Redditi SC deve essere presentato, in via telematica, entro l’ultimo giorno dell’undicesimo mese successivo a quello di chiusura del periodo d’imposta.

Si riepilogano di seguito le date relative all’iter di approvazione dei bilanci chiusi al 31.12.2022, ipotizzando che l’approvazione del bilancio avvenga secondo i termini ordinari, ossia entro i 120 giorni dalla chiusura dell’esercizio solare.

Martina Bianchet – Centro Studi CGN