Con l’introduzione dell’Assegno Unico Universale sono cambiate notevolmente le regole per determinare se spettano o meno le detrazioni per i figli a carico. Ecco per voi un riepilogo delle principali novità.

Come indicato nelle Istruzioni 730/2023 a partire dal 1° marzo 2022:

- non spettano più le detrazioni per i figli di età inferiore a 21 anni in quanto rientranti nell’Assegno Unico Universale;

- non trovano più applicazione le maggiorazioni previste per figli con età inferiore a tre anni, nuclei con più di tre figli e figli disabili;

- è stata abrogata l’ulteriore detrazione di euro 1200,00 prevista per le famiglie numerose. Essa spetterà solo per i primi due mesi dell’anno e anche se il quarto figlio è nato nel corso del 2022.

Queste modifiche comportano un importante rivisitazione del quadro familiari a carico in quanto per calcolare le detrazioni spettanti sarà necessario applicare la vecchia normativa per i primi due mesi dell’anno (periodo gennaio e febbraio), mentre dal 1° marzo dovranno essere applicate le nuove regole.

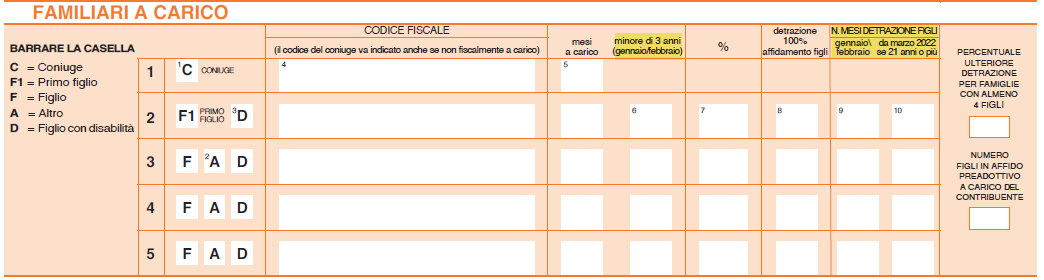

Per poter gestire queste novità all’interno del quadro Familiari a Carico del 730/2023:

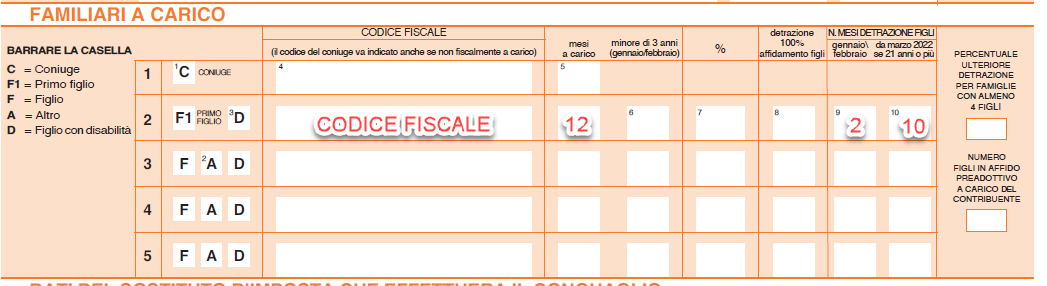

- sono state aggiunte la colonna 9 per i figli a carico a gennaio e febbraio e la colonna 10 per quelli con età superiore a 21 anni a carico nel periodo che va da marzo a dicembre;

- è stata rinominata la colonna 6 “minori di tre anni” integrandola con “minori di tre anni genn/febb”.

Nelle Istruzioni 730 viene poi chiarito che, per i figli fiscalmente a carico di età inferiore a 21 anni, anche se non spettano più le detrazioni per figli a carico, continuano a spettare le detrazioni e deduzioni previste per le spese sostenute nel loro interesse pertanto i dati devono essere indicati nel prospetto dei familiari fiscalmente a carico.

Vediamo qui di seguito alcuni esempi di compilazione per i casi che ci coinvolgeranno maggiormente in questa campagna fiscale.

Figlio con età superiore a 21 anni nell’anno di imposta

In questo caso il figlio non beneficia dell’Assegno Unico Universale; pertanto i genitori potranno beneficiare delle detrazioni per tutto l’anno; si dovrà quindi indicare “2” in colonna 9 e “10” in colonna 10.

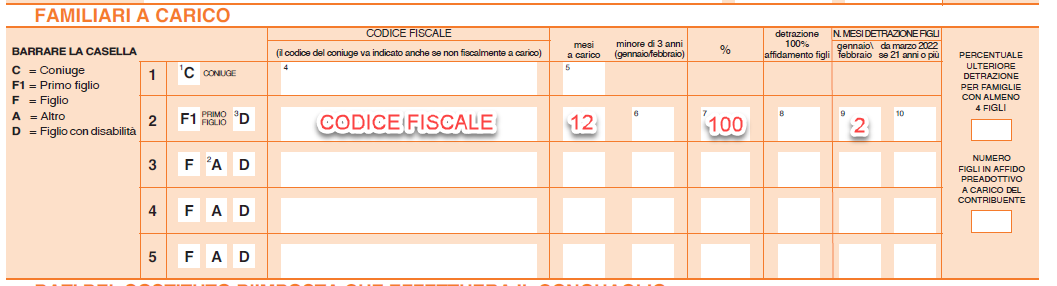

Figlio con età inferiore ai 21 anni nell’anno di imposta

Per i minori di 21 anni le detrazioni spettano solo per i primi due mesi dell’anno; pertanto si dovrà indicare “2” nella colonna 9, mentre la colonna 10 non dovrà essere compilata.

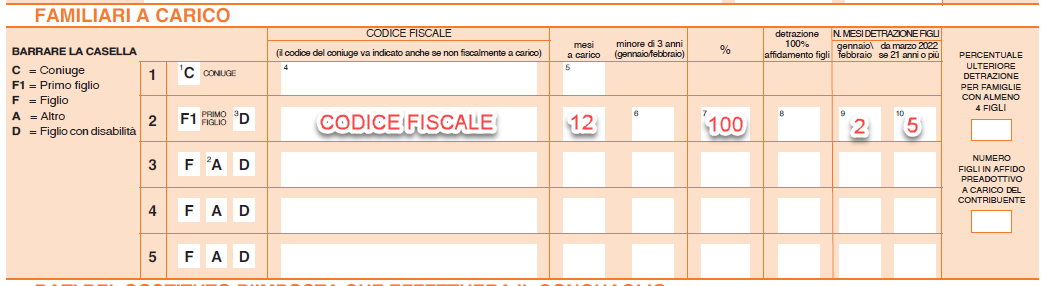

Figlio che compie 21 anni nell’anno di imposta

Per i figli nati nel 2001, le detrazioni spetteranno come nei precedenti casi per i primi due mesi del 2022 e successivamente dal mese in cui compiranno 21 anni. Ipotizzando che un figlio sia nato ad agosto 2001 si dovranno indicare due mesi nella colonna 9, mentre nella colonna 10 dovrà essere indicato “5”.

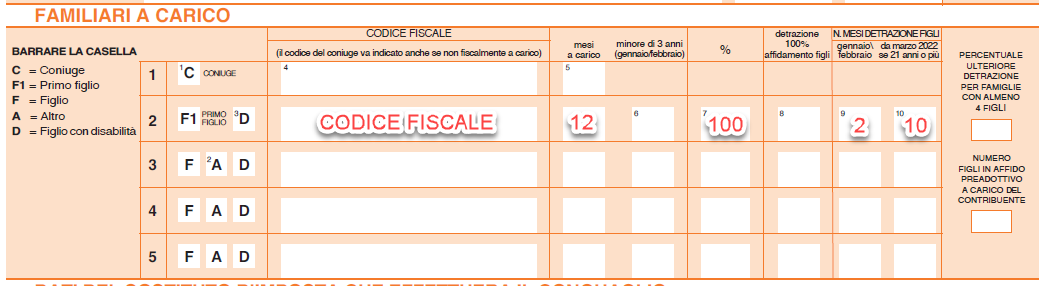

Figlio disabile di età maggiore a 21 anni

Come indicato nella Circolare 4/2022, le detrazioni per figli a carico sono cumulabili con l’Assegno Unico per i figli disabili di età pari o superiori a 21 anni; pertanto in questo caso si dovrà indicare “2” in colonna 9 e “10” in colonna 10. Come anticipato qui sopra, la maggiorazione per disabilità trova applicazione per i soli primi due mesi, mentre per il periodo marzo/dicembre si potrà beneficiare della sola detrazione ordinaria.

Debora Dal Molin – Centro Studi CGN