La dichiarazione annuale IVA deve essere presentata tra il 1° febbraio e il 30 aprile dell’anno successivo a quello cui si riferisce. Con riferimento all’anno 2022, la dichiarazione IVA deve essere presentata a decorrere dal 1° febbraio 2023 ed entro il 2 maggio 2023 (cadendo di domenica e giorno festivo il 30 aprile e il primo maggio).

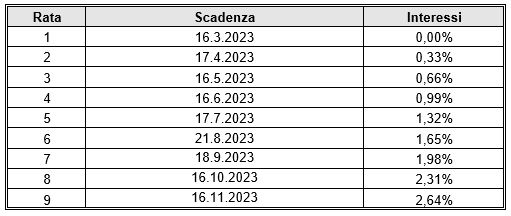

Il versamento del saldo IVA risultante dalla dichiarazione annuale deve avvenire entro il 16 marzo dell’anno successivo a quello di riferimento, vale a dire entro il 16 marzo 2023. È possibile rateizzare in nove rate aggiungendo una maggiorazione dello 0,33% secondo il seguente prospetto che tiene conto dei giorni di scadenza (il 16 del mese) che cadono di sabato o domenica.

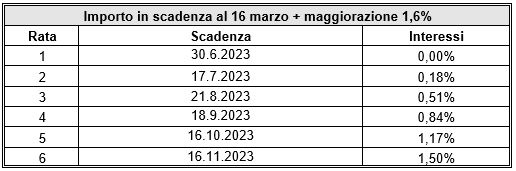

In alternativa alla scadenza ordinariamente prevista, i soggetti passivi IVA possono avvalersi del differimento del termine al 30 giugno (ex art. 17 comma 1 primo periodo del DPR 7.12.2001 n. 435). In tal caso, il versamento deve essere effettuato maggiorando le somme da versare degli interessi nella misura dello 0,4% per ogni mese o frazione di mese successivo al 16 marzo 2023 (quindi con una maggiorazione pari all’1,6%).

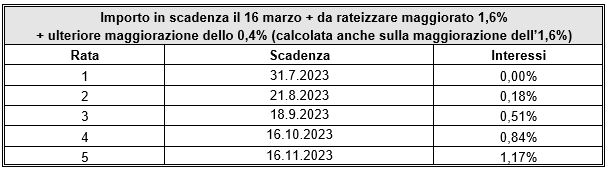

È previsto un ulteriore differimento al 30° giorno successivo rispetto al termine di pagamento senza maggiorazione delle imposte sui redditi (ex art. 17 comma 2 del DPR 435/2001). Pertanto, il 30° giorno successivo al 30 giugno 2023 scade il 30 luglio 2023, termine però che, cadendo di domenica, comporta il differimento a lunedì 31 luglio 2023. In tale caso, l’importo da rateizzare in scadenza al 16 marzo deve essere maggiorato del 2,0064% per via del primo differimento dell’1,6% fino al 30 giugno 2023 (a cui si aggiunge l’ulteriore maggiorazione dello 0,4% da calcolarsi anche sulla maggiorazione dell’1,6%).

Lo scadenziario, tenendo conto dei giorni che cadono di sabato o domenica, è il seguente:

Nicolò Cipriani – Centro Studi CGN