Chi vuole beneficiare del Superbonus e dei bonus edilizi diversi da quest’ultimo può scegliere alternativamente di beneficiare della detrazione in sede di elaborazione della dichiarazione dei redditi oppure optare per lo sconto in fattura o la cessione del credito.

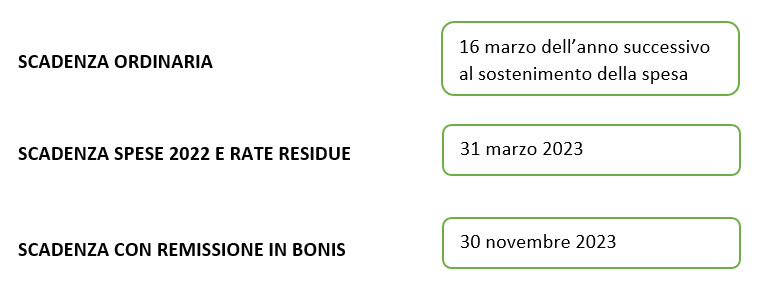

La Comunicazione di queste ultime deve essere trasmessa all’Agenzia delle Entrate entro il 16 marzo dell’anno successivo al sostenimento della spesa che dà diritto allo sgravio fiscale. Per la cessione delle rate di detrazione successive, tale Comunicazione è da effettuarsi entro il 16 marzo dell’anno di scadenza del termine ordinario di presentazione della dichiarazione dei redditi in cui avrebbe dovuto essere indicata la prima rata ceduta non utilizzata in detrazione.

Per le spese sostenute nel 2022 e per le rate residue non fruite relative alle spese sostenute nel 2020 e nel 2021 tale termine è stato posticipato al 31 marzo 2023.

Cosa accade dopo tale data?

Secondo le indicazioni contenute nella circolare 33/E del 6 ottobre 2022, in presenza di determinate condizioni, è comunque consentito trasmettere la Comunicazione anche successivamente al termine di scadenza sopra indicato, attraverso l’istituto della remissione in bonis.

Grazie ad esso i contribuenti possono sanare il tardivo o omesso invio della Comunicazione che dà accesso ai benefici fiscali o ai regimi opzionali entro il termine di presentazione della prima dichiarazione utile, laddove:

- sussistano tutti i requisiti sostanziali richiesti dalle norme di riferimento alla data della scadenza ordinaria del 31 marzo 2023;

- abbiano tenuto un comportamento coerente con l’esercizio dell’opzione, in particolare, nelle ipotesi in cui tale esercizio risulti da un accordo o da una fattura precedenti al termine di scadenza per l’invio della comunicazione;

- non siano già state poste in essere attività di controllo in ordine alla spettanza del beneficio fiscale che si intende cedere o acquisire sotto forma di sconto sul corrispettivo;

- sia versata la misura minima della sanzione prevista di 250 euro.

Se i presupposti sopra citati sussistono, l’invio della Comunicazione è consentito entro il termine di presentazione della prima dichiarazione utile ovvero 30 novembre 2023.

Tali condizioni sono sempre applicabili?

Relativamente alle sole spese sostenute nell’anno di imposta 2022 è possibile beneficiare della remissione in bonis anche in presenza di un contratto di cessione stipulato in data successiva al 31 marzo 2023. L’opportunità riguarda solo i casi in cui il cessionario è un soggetto qualificato, ossia una banca, una società appartenente a gruppi bancari, un intermediario finanziario o una compagnia di assicurazione: questa condizione è ammessa purché il contribuente inadempiente, nei termini ordinari, possieda tutti i restanti requisiti sostanziali per usufruire della disciplina agevolativa di riferimento al 31/03/2023.

Differentemente, nei casi in cui invece il cessionario sia un soggetto diverso da quelli sopra citati, ossia un privato o un’impresa non finanziaria, il termine per la stipula del contratto di cessione rimane fermo al 31 marzo 2023.

Come avviene il versamento della sanzione?

Il versamento della sanzione, come indicato nella risoluzione 58 dell’11 ottobre 2022, deve avvenire tramite il modello F24 ELIDE. Tale pagamento dà la possibilità di effettuare la compensazione con crediti eventualmente disponibili.

Con riferimento alla compilazione, la stessa dovrà contenere le seguenti informazioni:

- Nella sezione ‘CONTRIBUENTE’ devono essere indicati il codice fiscale e i dati anagrafici del soggetto titolare della detrazione. In caso di lavori eseguiti sulle parti comuni condominiali, i dati da indicare devono essere quelli del condomino incaricato della comunicazione.

- Nella sezione ‘ERARIO ED ALTRO’ devono essere indicati:

- Nel campo ‘tipo’, la lettera R;

- Nel campo ‘codice’, il codice tributo 8114;

- Nel campo ‘anno di riferimento’, l’anno in cui è stata sostenuta la spesa oggetto della comunicazione.

La sanzione minima deve essere versata per ogni singola Comunicazione tardiva o omessa da sanare.

Ricapitolando:

Morena Corba – Centro Studi CGN