L’introduzione della fatturazione elettronica ha suscitato molti dubbi e perplessità sulle modalità di compilazione delle fatture negli operatori che realizzano cessioni e/o prestazioni di servizi verso soggetti UE ed Extra Ue. Di seguito andremo a chiarire le modalità di emissione delle fatture elettroniche in caso di cessioni di beni e prestazioni di servizi verso soggetti esteri UE ed Extra UE.

Modalità di emissione della fattura elettronica a clienti non residenti ma identificati in Italia.

A partire dal 1° luglio 2022 le operazioni di cessioni di beni e prestazioni di servizi effettuate da soggetti residenti o stabiliti in Italia verso committenti esteri (UE o extra-UE) devono essere effettuate tramite emissione di fattura elettronica in formato XML da trasmettere al Sistema di Interscambio al fine di assolvere all’obbligo del nuovo Esterometro.

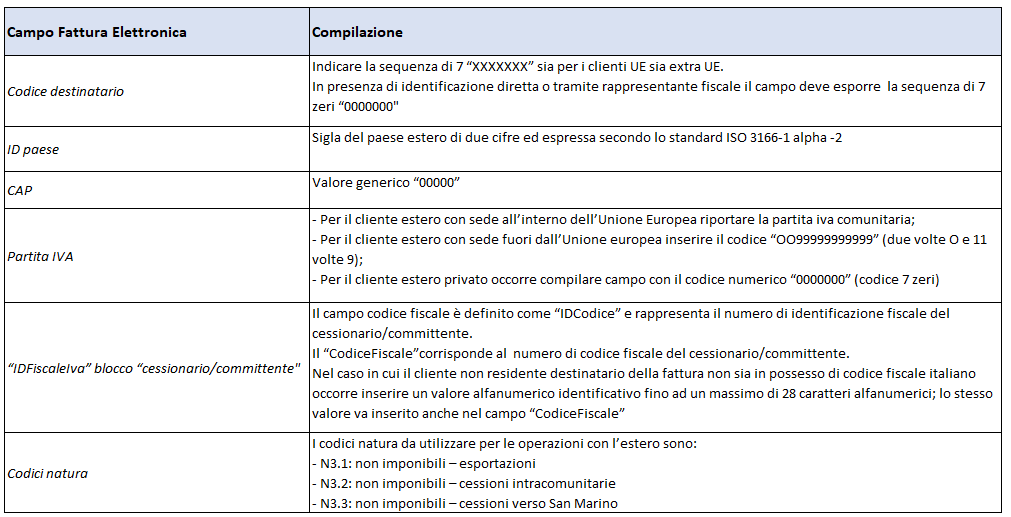

Nelle fatture emesse a clienti non residenti ma identificati in Italia devono essere riportati i dati del cessionario estero e del suo rappresentante fiscale.

Di seguito un riepilogo dei dati obbligatori da inserire nel tracciato della FE:

Si ricorda che la fattura elettronica che transita tramite SDI non viene recapitata al soggetto estero. Pertanto resta obbligatorio da parte del cedente italiano di inviare al soggetto estero copia analogica della fattura.

Cessioni di beni e prestazioni di servizi effettuate da soggetti non residenti identificati ai fini Iva in Italia.

Le novità introdotte con l’art. 5, co. 14-ter del D.L. n. 146/21 in merito alla fatturazione elettronica verso i soggetti non residenti non trovano applicazione quando le cessioni sono effettuate da soggetti non residenti ma identificati ai fini Iva in Italia direttamente (Soggetti UE) o mediante la nomina di un rappresentante fiscale.

Gli stessi, infatti, restano esonerati dall’adempimento.

La fattura elettronica è obbligatoria per i soggetti stabiliti in Italia e non per coloro che sono meramente identificati. Questi ultimi, pertanto, hanno la facoltà di emettere fattura elettronica (vedasi risposte a interpello Agenzia delle Entrate n. 67E/2019 e n. 104/E/2019).

Un soggetto non residente, UE o Extra-UE, quando effettua operazioni rilevanti ai fini IVA In Italia, per assolvere gli obblighi o i diritti derivanti dalla applicazione delle norme in materia di imposta sul valore aggiunto, ai sensi dell’art. art. 17 co. 3 del DPR 633/72, può avvalersi di un rappresentante fiscale italiano.

La nomina del rappresentante fiscale è obbligatoria nei seguenti casi:

- cessioni di beni e prestazioni di servizi nei confronti di privati consumatori ivi residenti;

- cessione di beni e prestazioni di servizi nei confronti di soggetti non residenti in Italia;

- introduzione di beni per l’esigenza della propria impresa.

Il rappresentante fiscale sostituisce il soggetto estero in tutti gli adempimenti Iva ed è solidamente responsabile con lo stesso per gli obblighi IVA. Tuttavia, la sua nomina non muta lo stutus di soggetto non residente del soggetto estero e non ha alcun effetto sulla territorialità dell’operazione, che deve essere sempre individuata, ai sensi degli art. 7 e successivi, in base alla residenza del soggetto estero.

Il passaggio di beni dal soggetto passivo UE al rappresentante fiscale italiano, pertanto, si configura come un acquisto intracomunitario e viene gestito attraverso l’applicazione del reverse charge.

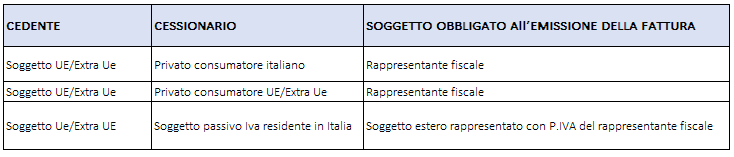

La successiva cessione di beni e prestazioni di servizi territorialmente rilevanti in Italia da parte del soggetto estero non residente con rappresentante fiscale italiano è invece soggetta a regole diverse a seconda della tipologia di soggetto che effettua l’acquisto.

Nella tabella che segue vi è un riepilogo dei casi previsti:

Le fatture emesse dal rappresentante fiscale devono contenere sia i dati del rappresentante sia i dati del soggetto estero rappresentato.

Anna Miracolo – Centro Studi CGN