Livelli di affidabilità fiscale e benefici premiali confermati per il periodo d’imposta 2022. L’Agenzia delle Entrate, infatti, ha pubblicato il provvedimento n. 140005 del 27 aprile, che non apporta variazioni rilevanti al regime premiale ISA.

Gli indici sintetici di affidabilità fiscale (comunemente definiti ISA) per gli esercenti attività d’impresa, arti o professioni sono finalizzati a verificare la normalità e la coerenza della gestione aziendale o professionale mediante l’attribuzione, su una scala da 1 a 10, del grado di affidabilità fiscale. L’applicazione degli ISA prevede la compilazione di una specifica comunicazione approvata dall’Agenzia delle Entrate che costituisce parte integrante della dichiarazione dei redditi, da presentare unitamente al modello Redditi attraverso l’utilizzo di uno specifico software. È stato precisato a cura dell’Agenzia (risposta n. 31 del 6 febbraio 2020) che il livello di affidabilità fiscale rilevante comprende anche la dichiarazione tardiva presentata entro i 90 giorni dalla scadenza.

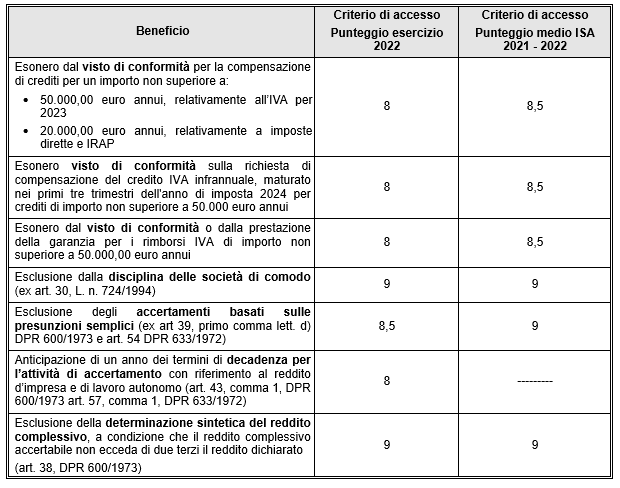

Ai livelli di affidabilità fiscale vengono collegati determinati benefici premiali, relativi al periodo d’imposta 2020 (ex art. 9-bis, comma 11, del DL n. 50/2017) che si riepilogano nella seguente tabella:

I benefici relativi all’utilizzo in compensazione o al rimborso dei crediti IVA, riconosciuti dal regime premiale sulla base del giudizio di affidabilità relativo al 2022 o alla media dei giudizi relativi al 2021 e al 2022, sono spendibili per i crediti maturati nell’anno 2023 (risultanti dalla dichiarazione IVA 2024) e nei primi tre trimestri del 2024 (risultanti dai relativi modelli TR).

Per la riduzione di un anno dei termini di decadenza per l’attività di accertamento per l’annualità 2022 viene confermato il criterio dello scorso anno che prevedeva un livello di affidabilità almeno pari a 8 con evidenza della circostanza che, a differenza degli altri benefici, non è prevista la possibilità di accesso sulla base della media tra i punteggi relativi all’anno in corso e quello precedente.

L’accertamento sintetico del reddito è subordinato all’attribuzione del punteggio ISA almeno pari a 9 per il periodo d’imposta 2022 ovvero, alternativamente, pari a 9 ottenuto come media tra il 2022 e il 2021. Al riguardo, si ritiene utile precisare che:

- nel caso in cui il contribuente consegua redditi di impresa e di lavoro autonomo, è necessario applicare gli indici per entrambe le categorie reddituali;

- nel caso in cui il contribuente applichi due diversi indici, unitamente all’ipotesi in cui si tratti del medesimo indice applicato sia per l’attività di impresa che per quella di lavoro autonomo, è necessario che il punteggio attribuito a seguito dell’applicazione di ognuno di tali indici, anche sulla base di più periodi d’imposta, sia pari o superiore a quello minimo individuato per l’accesso ai benefici.

Nei documenti di prassi, in merito alla fruibilità dei descritti benefici premiali, l’Agenzia ha precisato che i benefici premiali spettano a condizione che i dati comunicati siano corretti nel senso della loro rispondenza alla realtà e completi. Nel caso in cui dovesse emergere (per esempio in sede di controllo), che i dati comunicati non sono corretti, con conseguente riduzione del livello di affidabilità fiscale del contribuente al di sotto del punto previsto per l’accesso, l’eventuale beneficio è qualificabile come indebito. Per esempio, la compensazione del credito IVA comporta il recupero del credito indebitamente compensato oltre alla sanzione del 30%.

I benefici relativi alla riduzione dei termini di accertamento, all’esclusione dalla disciplina delle società di comodo e all’esclusione/limitazione da alcune forme di accertamento non operano in caso di violazioni che comportino l’obbligo di denuncia penale per uno dei reati previsti dal D.Lgs. 74/2000.

Nicolò Cipriani – Centro Studi CGN