Quali sono le caratteristiche dei contratti di locazione breve per i quali è applicabile il regime della cedolare secca? In che modo compilare la dichiarazione dei redditi in caso di guadagni derivanti da locazioni brevi?

Per contratti di locazione breve, ai sensi del DL 50/2017, si intendono i contratti di locazione di immobile a uso abitativo, di durata non superiore a 30 giorni, stipulati da persone fisiche, al di fuori dell’esercizio di attività d’impresa. Ad essi sono equiparati i contratti di sublocazione, quelli di concessione in godimento a terzi a titolo oneroso da parte del comodatario e le locazioni di singole stanze di un’abitazione. I percettori di tali redditi, possono assoggettare tali corrispettivi ricevuti a cedolare secca del 21%. Questo a prescindere che si tratti di redditi di locazione, di sublocazione, di concessione in godimento oneroso dell’immobile da parte del comodatario o di locazione con servizi accessori (per esempio, la pulizia, la fornitura di biancheria).

Tale regime di tassazione sostitutivo è applicabile ai contratti stipulati direttamente dalle persone fisiche e a quelli stipulati tramite un intermediario immobiliare, anche on-line, che mette in contatto proprietari immobiliari e potenziali clienti.

La ritenuta del 21%, eventualmente operata da un intermediario, viene effettuata al momento del pagamento al beneficiario della somma richiesta per l’affitto e si considera operata:

- a titolo di imposta, se il locatore sceglie come regime di tassazione quello della cedolare secca;

- a titolo di acconto, se il beneficiario sceglie il regime di tassazione ordinario Irpef.

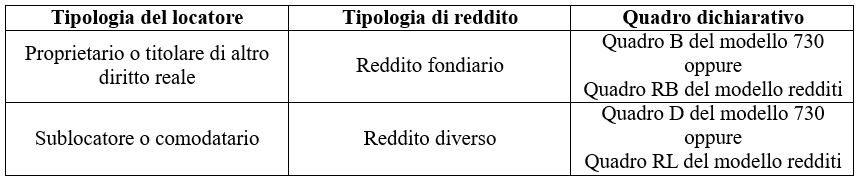

Per quanto riguarda l’aspetto dichiarativo è necessario precisare che se il canone di locazione è percepito dal proprietario o dal titolare di altro diritto reale, si considera reddito fondiario, mentre se è percepito dal sublocatore o dal comodatario, si tratta di reddito diverso. Il reddito fondiario va indicato nel quadro B del modello 730 (RB nel modello redditi), il reddito diverso nel quadro D del modello 730 (RL nel modello redditi).

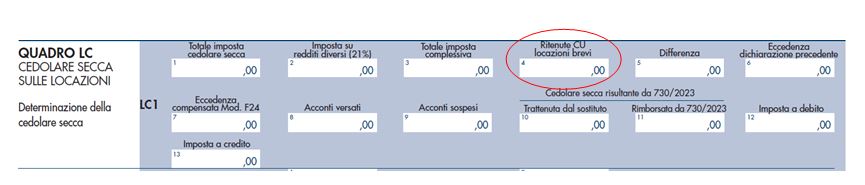

Nel caso in cui siano presenti intermediari (sostituti d’imposta) che intervengono nel pagamento, la ritenuta del 21% dovrà essere certificata dal modello CU “Certificazione redditi – locazioni brevi” e indicata dal percettore dei redditi:

- nel rigo F8 quadro F del modello 730

oppure

oppure

- nella colonna 4, rigo LC1 del nuovo quadro LC del modello redditi.

Occorre prestare attenzione al fatto che, ai sensi del comma 595 della Legge di Bilancio 2021 (Legge n. 178/2020), il regime fiscale sin qui esposto può essere applicabile solo in caso di destinazione alla locazione breve di non più di quattro appartamenti (immobili ad uso abitativo) per ciascun periodo d’imposta. Nel caso in cui si superi tale soglia, l’attività esercitata rientra nell’attività imprenditoriale che, ai sensi dell’art. 2082 del codice civile, obbliga alla presentazione del modello redditi persone fisiche.

Giovanni Fanni – Centro Studi CGN