A differenza degli anni scorsi, il quadro E – Oneri e spese del modello 730/2023, al campo E7 rubricato “Interessi per mutui ipotecari acquisto abitazione principale” presenta due colonne. Scopriamo le ragioni del restyling.

La novità trae origine dalla riforma dell’Irpef che interviene modificando la disciplina del cd. bonus 100 euro di cui al DL n. 3/2020, che, a partire dal 1° gennaio 2022, applicherà il principio della “capienza” oppure della “capienza rovesciata”.

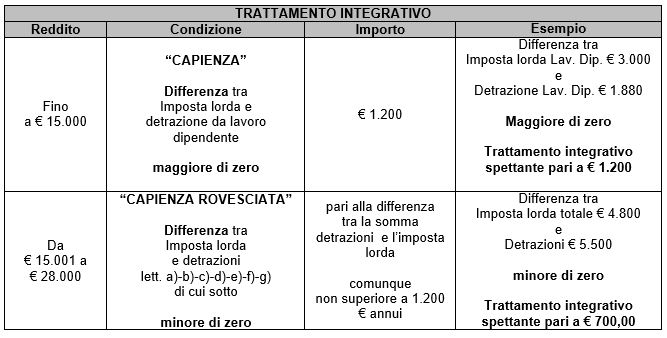

In pratica, la determinazione del trattamento integrativo si sdoppia secondo le seguenti fattispecie:

- il beneficio viene riconosciuto in misura pari a 1.200 euro ai possessori di redditi di lavoro subordinato o assimilati con un reddito complessivo non superiore a 15.000 euro che presentano un’imposta lorda di ammontare superiore alle detrazioni per lavoro dipendente;

- se, invece, il reddito complessivo è compreso tra 15.001 e 28.000 euro, si rende necessario verificare che la somma di determinate detrazioni sia maggiore dell’imposta lorda. In tal caso, viene riconosciuto il trattamento integrativo in misura pari alla differenza tra la somma delle menzionate detrazioni e l’imposta lorda fino a un massimo di 1.200 euro.

Lo schema di riferimento è il seguente:

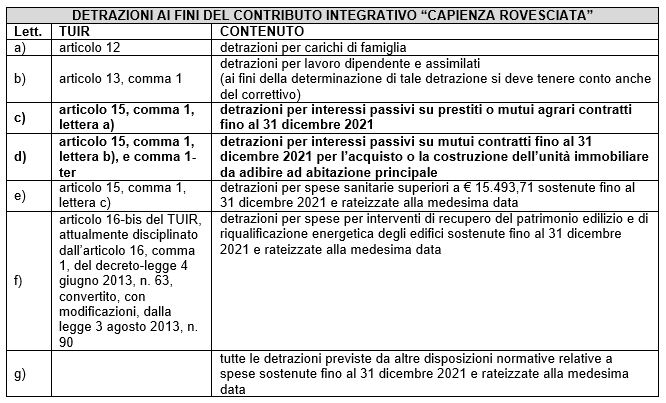

Come si evince dal quadro di sintesi, ai fini dei calcoli del riconoscimento del trattamento integrativo, si prendono in considerazione gli oneri detraibili per interessi passivi:

- su prestiti o mutui agrari contratti fino al 31 dicembre 2021;

- su mutui contratti fino al 31 dicembre 2021 per l’acquisto o la costruzione dell’unità immobiliare da adibire ad abitazione principale.

A tal fine, il rigo E7 del modello 730/2023 sotto riportato:

![]()

tiene conto:

- nella colonna 1 degli importi corrisposti nel 2022 e dovuti per contratti di mutuo stipulati entro il 31/12/2021. Se il reddito di riferimento per le agevolazioni fiscali (rigo 137 del 730-3) è compreso tra 15.001 e 28.000 euro, questo dato verrà utilizzato per verificare se spetta il trattamento integrativo;

- nella colonna 2 degli importi pagati nel 2022 e dovuti per contratti di mutuo stipulati a partire dal 1° gennaio 2022.

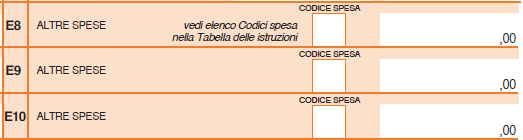

Stesso ragionamento per quanto concerne le altre tipologie da indicare nei righi da E8 a E10

Gli oneri detraibili per interessi per mutui ipotecari per la costruzione dell’abitazione principale saranno individuati:

- dal codice 10 per i mutui stipulati entro il 31/12/2021;

- dal codice 46 per i mutui stipulati a partire dal 01/01/2022.

Gli oneri detraibili per gli interessi per prestiti o mutui agrari stipulati saranno, invece, individuati:

- dal codice 11 per i mutui stipulati entro il 31/12/2021;

- dal codice 47 per i mutui stipulati dal 01/01/2022.

Nicolò Cipriani – Centro Studi CGN