Il quadro G, rubricato “crediti d’imposta”, in particolare il rigo G15, “altri crediti”, include le maggiori novità del modello 730/2023. Passiamo in rassegna le modalità di compilazione del quadro in esame, segnalando i nuovi crediti d’imposta che verranno applicati per la prima volta.

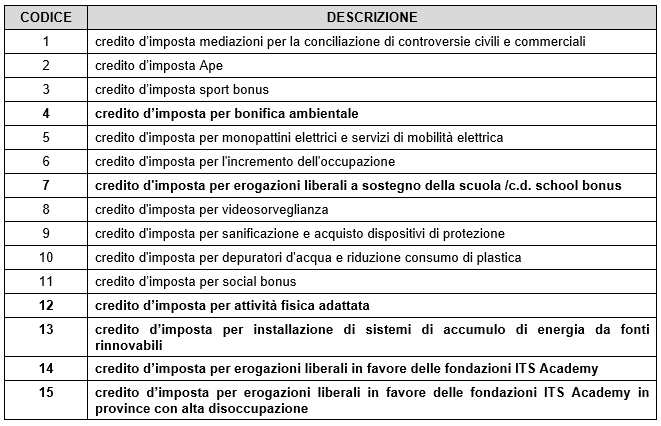

Si riporta il quadro G, in particolare la sezione XIII, dove nella colonna 1 (codice), per fruire dei crediti d’imposta, è necessario indicare i codici riportati nella tabella sottostante. Si evidenzia che per indicare più crediti d’imposta è necessario compilare più moduli.

Si rappresenta il quadro G, rigo G15, tratto dal modello 730/2023:

Si riportano i codici con la relativa descrizione:

In via schematica, le novità sono rappresentate dai seguenti crediti d’imposta:

- Codice 4, credito d’imposta per erogazioni liberali per bonifica ambientale, dissesto idrogeologico, realizzazione/ristrutturazioni aree verdi attrezzate: a partire dal 9 febbraio 2022 viene riconosciuto se si è in possesso dell’attestazione rilasciata dal portale gestito dal Ministero dell’Ambiente e della Sicurezza Energetica (ex Ministero della Transizione ecologica). Il credito d’imposta spetta in misura pari al 65% delle erogazioni effettuate nei limiti del 20% del reddito imponibile.

- Codice 7, per le erogazioni liberali agli enti del terzo settore (Sociale Bonus) è riconosciuto un credito d’imposta pari al 65% dell’importo delle erogazioni stesse da utilizzare in 3 quote annuali di pari importo. L’importo del credito d’imposta non può comunque essere superiore al 15% del reddito complessivo.

- Codice 12, è riconosciuto un credito d’imposta per le spese sostenute per l’attività fisica adattata mediante richiesta, dal 15.02.2023 al 15.03.2023, tramite il servizio web disponibile nell’area riservata del sito Internet dell’Agenzia delle Entrate.

- Codice 13, è riconosciuto un credito d’imposta per le spese documentate relative all’installazione di sistemi di accumulo integrati in impianti di produzione elettrica alimentati da fonti rinnovabili, anche se già esistenti e beneficiari degli incentivi per lo scambio sul posto. Il credito è riconosciuto a coloro che ne fanno richiesta dal 03.2023 al 30.03.2023 tramite il servizio web disponibile nell’area riservata del sito Internet dell’Agenzia delle Entrate.

- Codice 14, per le erogazioni liberali in denaro alle ITS Academy è riconosciuto un credito d’imposta pari al 30% dell’importo delle erogazioni stesse.

- Codice 15, il credito di cui al punto precedente è elevato al 60% se le erogazioni sono effettuate a favore delle fondazioni ITS Academy operanti nelle province in cui il tasso di disoccupazione è superiore a quello medio nazionale. Il credito d’imposta è utilizzabile in 3 quote annuali.

Nicolò Cipriani – Centro Studi CGN