La Dichiarazione dei Redditi per l’anno d’imposta 2022 prevede il nuovo Rigo RU150 dove devono essere inseriti i dati relativi ai titolari effettivi in relazione a determinati crediti d’imposta. Si tratta della Sezione IV – Parte I dei modelli dichiarativi 2023 (Modello Redditi SC, SP e PF), rubricata “Dati relativi ai crediti d’imposta per attività di ricerca, sviluppo e innovazione – formazione – investimenti in beni strumentali nel territorio dello Stato” riconosciuti nel triennio 2020-2022.

Le istruzioni ministeriali precisano che il rigo RU150 deve essere compilato solo nel caso siano esposte le seguenti agevolazioni:

- credito d’imposta per le attività di formazione (art. 1, c. 46, L. 205/2017; art. 1, commi da 78 a 81, L. 145/2018; art. 1, commi da 210 a 217, L. 160/2019; art. 1, c. 1064, lett. i) e l), L. 178/2020; art. 22, D.L.50/2022), cd. formazione 4.0, codice credito F7;

- credito d’imposta per gli investimenti in ricerca e sviluppo, in transizione ecologica, in innovazione tecnologica 4.0 e in altre attività innovative (art. 1, commi da 198 a 206, L. 160/2019; art. 1, commi 185, 186 e 1064, lett. a), L. 178/2020; art. 1, c. 45, L. 234/2021; art.1, c. 268, L.197/2022), cd. ricerca, sviluppo & innovazione 2020 – 2022, codice credito L1;

- credito d’imposta per l’acquisto di beni strumentali nuovi destinati a strutture produttive ubicate nel territorio dello Stato (art. 1, commi da 1051 a 1063, L. 178/2020; art. 20, c. 1, D.L. 73/2021; art. 1, c. 44, L. 234/2021), cd. investimenti beni strumentali nel territorio dello Stato, relativo a:

- beni ordinari materiali ed immateriali, codice credito L3;

- beni materiali 4.0 (beni di cui all’allegato A alla Legge n. 232/2016), codice credito 2L;

- beni immateriali 4.0 (beni di cui all’allegato B alla Legge n. 232/2016), codice credito 3L.

I quadri di riferimento sono i seguenti:

- per le persone fisiche, modello PF/2023

- per le società di persone, modello SP/2023

- per le società di capitali, modello SC/2023

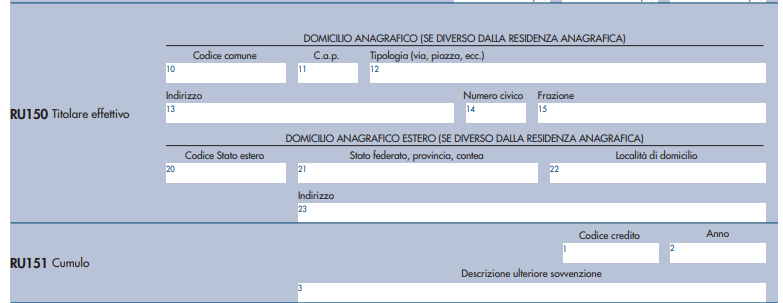

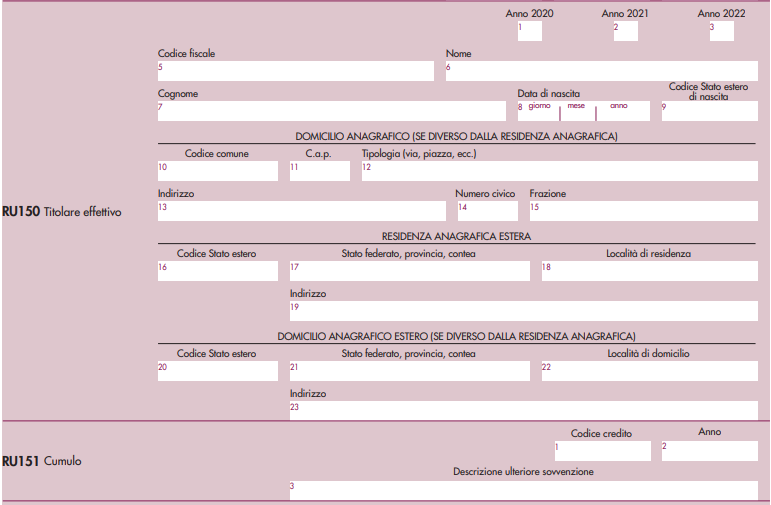

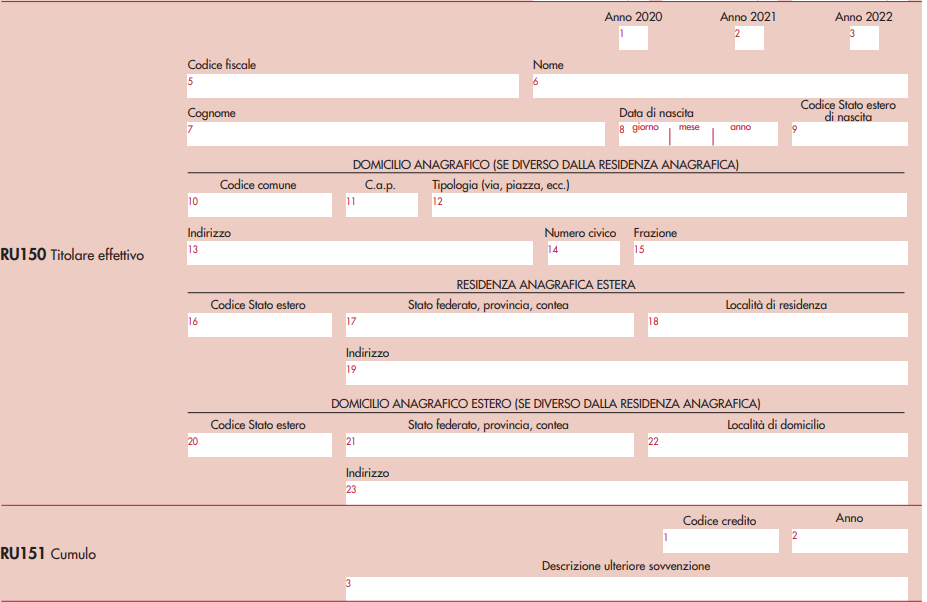

Le informazioni verranno fornite attraverso la compilazione degli appositi campi del rigo RU150, indicando per ogni titolare effettivo persona fisica:

- i periodi d’imposta di riferimento (2020-2021-2022) per i quali si è beneficiato del credito;

- il codice fiscale: i soggetti non residenti privi di codice fiscale devono compilare anche le colonne da 6 a 9, indicando, in particolare, nome, cognome, data di nascita, codice Stato estero di nascita;

- il domicilio anagrafico nel territorio dello Stato (colonne da 10 a 15), ove diverso dalla residenza anagrafica;

- i dati relativi all’eventuale residenza anagrafica all’estero e/o al domicilio anagrafico all’estero, quest’ultimo se diverso dalla residenza anagrafica all’estero (colonne da 16 a 23).

Altrettanto importante è il rigo RU151 che si propone di verificare il rispetto del principio del divieto di doppio finanziamento, obbligando il beneficiario del credito che ha usufruito di un’ulteriore sovvenzione con riferimento ai medesimi costi che hanno concorso alla determinazione del credito a darne apposita informazione in coerenza con le indicazioni fornite dalla Ragioneria Generale dello Stato (circ. n. 33/2021).

Si tratta di un adempimento che presenta la criticità di dover reperire i dati del titolare effettivo e di tutti gli avvicendamenti che si sono susseguiti nel triennio dal 2020 al 2022. È anche il caso di tener presente che l’inserimento dei dati del titolare effettivo nel rigo RU 150 è completamente autonomo e sganciato dall’adempimento concernente il registro dei titolari effettivi presso le CCIAA competenti per territorio, in quanto l’adempimento in dichiarazione riguarda anche soggetti che non andranno a popolare il citato registro (per esempio imprese individuali e società di persone).

Si ritiene, infine, che la motivazione di tale ulteriore adempimento in sede di dichiarazione sia di natura informativa e statistica ai fini dell’audit e del controllo circa l’utilizzo dei fondi in relazione a misure per l’attuazione di riforme e progetti di investimento nell’ambito del piano per la ripresa e la resilienza.

Nicolò Cipriani – Centro Studi CGN