Il quadro RR del modello redditi PF 2023 deve essere compilato dai soggetti iscritti alle gestioni degli artigiani e commercianti e dai lavoratori autonomi iscritti alla gestione separata Inps.

È suddiviso in due sezioni:

- la sezione I è riservata ai contribuenti esercenti attività d’impresa, obbligati all’iscrizione alla gestione artigiani e commercianti dell’Inps

- la sezione II è riservata ai lavoratori autonomi esercenti attività libero-professionale, obbligati all’iscrizione alla gestione separata Inps

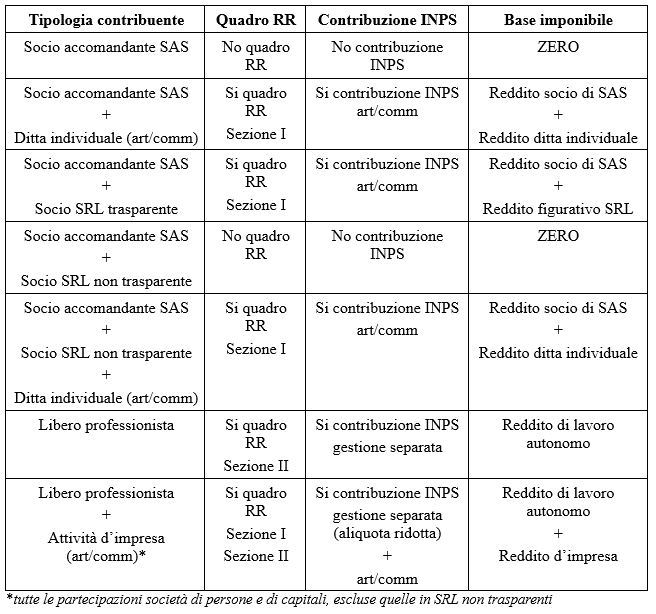

Non sempre i contribuenti sono tenuti alla compilazione del quadro, con conseguente versamento dei contributi. Un caso classico è quello del socio accomandante di SAS. Intatti, il contribuente che detiene una partecipazione in una società in accomandita semplice in qualità di socio accomandante è un socio di capitale che non presta apporto lavorativo. Di conseguenza, percepirà un reddito dalla società commerciale o artigiana senza che su tale reddito si sconti alcuna contribuzione Inps.

Tuttavia esistono casi in cui anche il socio accomandante di SAS deve versare i contributi.

Infatti nel caso in cui tale socio decida di aprire una ditta individuale (commerciale o artigiana) la situazione cambierebbe, visto che sarebbe tenuto alla compilazione del quadro RR, con conseguente obbligo di versamento dei contributi previdenziali. Ma come dovrebbe compilarlo? Su quale base imponibile andrebbe a pagare i contributi? In tale caso, nel quadro RR dovrebbe considerare tutti i redditi, sia quelli di partecipazione alla SAS che quelli derivanti dall’attività della ditta individuale. In sintesi, l’iscrizione all’Inps avvenuta per effetto dell’apertura della partita IVA come ditta individuale attrae nell’imponibile contributivo anche il reddito da partecipazione in SAS. Cosa che non sarebbe mai successa nel caso in cui il soggetto fosse rimasto semplicemente socio della società, come sottolineato in precedenza.

Stesso discorso andrebbe fatto nel caso in cui decidesse di iscriversi all’Inps in quanto socio lavoratore di SRL. Nella compilazione del quadro RR andrebbe preso in considerazione il reddito figurativo derivante da tale società, cui si sommerebbe il reddito da partecipazione nella SAS.

Situazione diversa è quella dei lavoratori autonomi privi di cassa. Questi compilano il quadro RR – Sezione II, inserendo esclusivamente i redditi di lavoro autonomo, senza mai considerare gli eventuali redditi di partecipazione conseguiti da imprese. Sia che si tratti di partecipazioni in società di persone, sia che si tratti di partecipazioni in Srl trasparenti o non trasparenti. Ovviamente, nel caso in cui tale soggetto dovesse iscriversi alla gestione artigiani/commercianti, dovrebbe compilare il quadro apposito del modello RR con conseguente riduzione dell’aliquota della gestione separata, in quanto soggetto provvisto di altra copertura previdenziale.

Giovanni Fanni – Centro Studi CGN