Il 2 ottobre è prevista la scadenza per il versamento dell’imposta di bollo sulle fatture elettroniche del secondo trimestre 2023. Il termine originario sarebbe quello del 30 settembre ma, cadendo di sabato, la scadenza è spostata al primo giorno non festivo successivo.

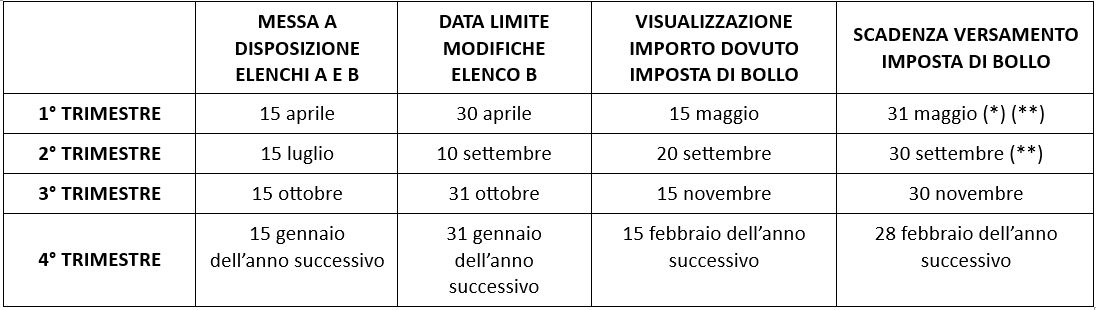

Come noto, l’Agenzia delle Entrate effettua un controllo trimestrale sulle fatture elettroniche trasmesse allo SdI, per verificare se in tali documenti sia stato indicato correttamente l’assoggettamento a imposta di bollo. Entro il giorno 15 del mese successivo ad ogni trimestre poi pubblica, all’interno del portale “fatture e corrispettivi”, i due elenchi A e B. L’elenco A non è modificabile e contiene tutte le fatture elettroniche correttamente assoggettate a imposta di bollo, l’elenco B è modificabile e contiene tutte le fatture elettroniche che presentano i requisiti per l’assoggettamento al bollo ma che non sono state assoggettate valorizzando il campo apposito (campo <Bollo virtuale> non presente nel file .xml). Una volta scaduto il termine per l’eventuale correzione da parte del contribuente, non resta che saldare l’imposta.

Il versamento inizialmente doveva essere eseguito secondo le scadenze stabilite dall’art. 6, co. 2, del DM del 17 giugno 2014 ed evidenziate come segue:

- primo trimestre entro il 31 maggio;

- secondo trimestre entro il 30 settembre;

- terzo trimestre entro il 30 novembre;

- quarto trimestre entro il 28 febbraio dell’anno successivo.

Successivamente il Decreto Liquidità (DL n. 23/2020) aveva stabilito che la scadenza del primo trimestre è prorogabile al 30 settembre 2022, qualora l’ammontare dovuto sia inferiore a 250 euro, e al 30 novembre 2022, se l’importo totale del primo e del secondo trimestre non supera i 250 euro. Soglia poi ulteriormente alzata a 5.000 euro dal Decreto Semplificazioni (DL n. 73/2022), permettendo ai piccoli contribuenti di pianificare i versamenti con più serenità ed elasticità.

Di seguito si riporta uno schema di sintesi delle date:

(*) Se l’importo dovuto per il primo trimestre non supera 5.000 euro, il versamento può essere eseguito entro il 30 settembre.

(**) Se l’importo dovuto complessivamente per il primo e secondo trimestre non supera 5.000 euro, il versamento può essere eseguito entro il 30 novembre.

Giovanni Fanni – Centro Studi CGN