Il provvedimento n. 354629 del 4 ottobre 2023 a cura dell’Agenzia delle Entrate ha definito le modalità tecniche per la trasmissione telematica all’Anagrafe tributaria dei dati relativi alle spese sostenute per l’acquisto degli abbonamenti ai servizi di trasporto pubblico locale, regionale e interregionale. Si tratta di un ulteriore tassello che andrà ad arricchire il patrimonio informativo utile per la precompilazione delle dichiarazioni dei redditi.

È il DM Economia e finanze del 29 marzo 2023 a prevedere la trasmissione telematica all’Agenzia delle Entrate dei dati relativi alle spese sostenute dalle persone fisiche per l’acquisto degli abbonamenti ai servizi di trasporto pubblico. Si tratta di spese da effettuarsi con modalità tracciabili che consentono di beneficiare della detrazione IRPEF del 19% fino a un importo di euro 250,00 (ex art. 15 comma 1 lett. i-decies del TUIR).

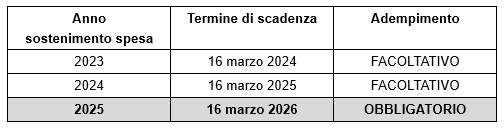

L’adempimento in argomento a cura gli enti pubblici o i soggetti privati affidatari del servizio di trasporto pubblico presenta la seguente la tabella di marcia:

I soggetti obbligati comunicano i dati relativi alle spese per l’acquisto degli abbonamenti ai servizi di trasporto pubblico locale, regionale ed interregionale, sostenute nell’anno precedente da persone fisiche, con l’indicazione dei dati identificativi dei soggetti abbonati e dei soggetti che hanno sostenuto le spese al netto di eventuali rimborsi relativi allo stesso anno di sostenimento. L’indicazione del codice fiscale del soggetto pagatore è facoltativa con riferimento alle spese sostenute nel 2023 e diviene obbligatoria a partire dall’anno d’imposta 2024. I soggetti che erogano rimborsi relativi alle spese in questione, comunicano l’importo dei rimborsi, disposti nell’anno precedente, con l’indicazione del soggetto che ha ricevuto il rimborso e dell’anno a cui si riferisce la spesa rimborsata, con le modalità stabilite dal Provvedimento. Il rimborso erogato nell’anno d’imposta precedente non va comunicato se l’importo della spesa è stata comunicata al netto dello stesso.

Le modalità di trasmissione sono quelle consuete già sperimentate in altre circostanze che prevedono l’utilizzo del servizio telematico dell’Agenzia delle Entrate. Gli invii possono essere:

- ordinari, quando trattasi della comunicazione con cui s’inviano i dati richiesti. È possibile inviare più comunicazioni ordinarie per lo stesso periodo di riferimento. I dati inviati in ogni comunicazione ordinaria successiva alla prima sono considerati in aggiunta a quelli precedentemente comunicati;

- sostitutivi, quando si tratta della comunicazione con la quale si opera la completa sostituzione di una comunicazione ordinaria o sostitutiva precedentemente inviata ed acquisita con esito positivo dal sistema telematico;

- di annullamento: è la comunicazione con cui si richiede l’annullamento di una comunicazione ordinaria o sostitutiva precedentemente trasmessa e acquisita con esito positivo dal sistema telematico. L’annullamento di una comunicazione sostitutiva determina la cancellazione di tutti i dati contenuti nella sostitutiva, senza ripristinare quelli della comunicazione sostituita.

Il diritto di opposizione all’invio della comunicazione da parte degli interessati si esercita:

- direttamente al soggetto che riscuote la spesa, all’atto del pagamento o comunque entro il 31 dicembre dell’anno (modalità applicabile solo dal 2024);

- in alternativa, si può inviare via email all’Agenzia, tra il 1° gennaio al 16 marzo dell’anno successivo, il modulo scaricabile dal sito web (per il 2023, tale ultima modalità si applica a partire dalla data di pubblicazione del provvedimento).

Nicolò Cipriani – Centro Studi CGN