Una delle principali novità introdotte nel modello Redditi SC, SP e PF 2023 per il periodo d’imposta 2022 è il rigo RU150 ovvero l’indicazione del titolare effettivo per specifici crediti d’imposta indicati nello stesso quadro.

Tale novità è dettata dalla necessità di rispettare l’articolo 22 del Regolamento Europeo 2021/241 in materia di antiriciclaggio; quest’ultimo prevede l’implementazione di un sistema di controllo interno e di monitoraggio dell’utilizzo dei fondi pubblici. Nella fattispecie la comunicazione del titolare effettivo, persona fisica, ha come ratio il contrasto di frodi, corruzioni e conflitti d’interesse nell’utilizzo di fondi pubblici.

Sono interessati al nuovo adempimento le società di capitali, le società di persone e le ditte individuali iscritte al Registro delle Imprese presso la Camera di Commercio, che nei periodi d’imposta 2020, 2021 e 2022 hanno usufruito dei seguenti crediti d’imposta:

- Credito d’imposta per gli investimenti in beni strumentali nuovi destinati alle attività produttive aventi sede nel territorio dello stato ex L.178/2020 (codici identificativi del credito L3, 2L E 3L);

- Credito d’imposta relativo alle attività di ricerca, sviluppo ed innovazione ex L. 160/2019 (codice identificativo del credito B9);

- Credito d’imposta per spese sostenute per la formazione del personale dipendente atte ad agevolare la transizione 4.0 ex L.205/2017 (codice identificativo del credito F7).

Le regole atte all’individuazione del titolare effettivo fanno esplicito riferimento all’art.20 c.1 del D.Lgs. 231/2007 in materia di antiriciclaggio, il quale definisce come titolare effettivo la persona fisica o le persone fisiche che detengono direttamente o indirettamente (attraverso società controllate, società fiduciarie o per interposta persona) più del 25% del capitale sociale della società.

Nel caso in cui non fosse netta e chiara la titolarità, la norma pone ulteriori criteri valutativi. È titolare effettivo la persona fisica che:

- detiene la maggioranza dei voti esercitabili in assemblea ordinaria;

- detiene il controllo dei voti sufficiente ad esplicitare un’influenza dominante in assemblea ordinaria;

- attraverso particolari vincoli contrattuali ha la possibilità di esercitare un’influenza dominante.

Senza entrare nel merito della mera compilazione del dichiarativo, si presenta qui di seguito un caso studio per la compilazione del rigo RU150 nel Modello Redditi SC 2023.

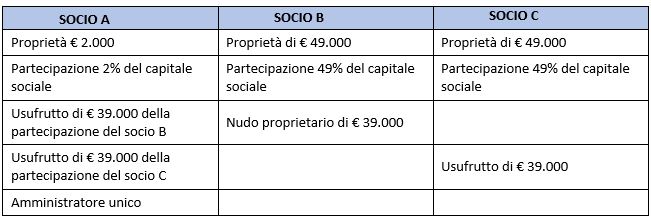

La società ALFA è controllata dalla società BETA per il 100% del capitale sociale.

Il capitale sociale della società BETA ammonta ad € 100.000 mentre la compagine sociale è costituita da:

In questa particolare situazione i titolari effettivi della società ALFA sono sia il SOCIO A che il SOCIO B che il socio C e vanno tutti indicati nel quadro RU150 nel dichiarativo SC.

Questo si verifica in quanto i soci della società BETA partecipano indirettamente, attraverso la propria società controllante, con una partecipazione complessiva superiore al 25% del capitale della società ALFA.

Inoltre:

- socio A: detiene la maggioranza del diritto di voto in assemblea dato dalla proprietà del 2% e dall’usufrutto del 76% delle partecipazioni dei soci B e C, per un totale del 78% del capitale sociale.

- soci B e C: in quanto detentori di quote sociali superiori al 25% anche in qualità di nudo proprietario.

Quest’ultima interpretazione trova allocazione nelle “linee guida per la valutazione del rischio, adeguata verifica della clientela, conservazione dei documenti, dei dati e delle informazioni ai sensi del D.Lgs. 231/2007” pubblicato dall’CNDCEC.

Infine per quanto riguarda la compilazione del Registro dei titolati effettivi presso le Camere di Commercio, la Gazzetta Ufficiale del 9 ottobre 2023 ha pubblicato il provvedimento del Ministero delle Imprese e del Made in Italy che rende obbligatorio, entro l’11/12/2023, per tutte le società di capitali, gli enti dotati di personalità giuridica e i trust la pubblicazione dei nominativi dei propri titolare effettivi. L’istanza deve essere presentata esclusivamente per via telematica e deve essere firmata digitalmente da almeno uno degli amministratori.

Sonia Tedesco – Centro Studi CGN