Si avvicina la scadenza per il pagamento della seconda rata della rottamazione quater. Entro il prossimo 30 novembre 2023, i contribuenti che hanno aderito alla rottamazione delle cartelle esattoriali e hanno scelto di dilazionare il proprio debito, sono chiamati alla cassa per il pagamento della seconda rata.

È importante sottolineare che il Decreto Legge n. 51/2023, convertito con modificazioni dalla Legge n. 87/2023, ha modificato i termini previsti per il pagamento delle somme dovute a titolo di definizione agevolata nel modo seguente: in un’unica soluzione entro il 31 ottobre 2023 oppure in un numero massimo di 18 rate consecutive (5 anni), di cui le prime due, con scadenza il 31 ottobre 2023 e il 30 novembre 2023.

Queste prime due rate sono pari al 10% delle somme complessivamente dovute a titolo di definizione agevolata. Affinché non vengano compromessi i benefici della definizione agevolata (rottamazione quater) introdotta dalla Legge n. 197/2022, è necessario procedere con il versamento della seconda rata entro il prossimo 30 novembre.

La norma prevede una tolleranza nel pagamento di cinque giorni. Il pagamento è considerato tempestivo se effettuato entro il giorno 5 dicembre 2023. In caso di omesso ovvero insufficiente versamento superiore a cinque giorni, la definizione agevolata risulta inefficace e i versamenti effettuati sono considerati a titolo di acconto sulle somme dovute dal contribuente.

Le restanti rate (tutte di pari importo) dovranno essere pagate entro il 28 febbraio, il 31 maggio, il 31 luglio ed il 30 novembre di ciascun anno a decorrere dal 2024 ovvero secondo le scadenze previste del piano contenuto nella comunicazione delle somme dovute.

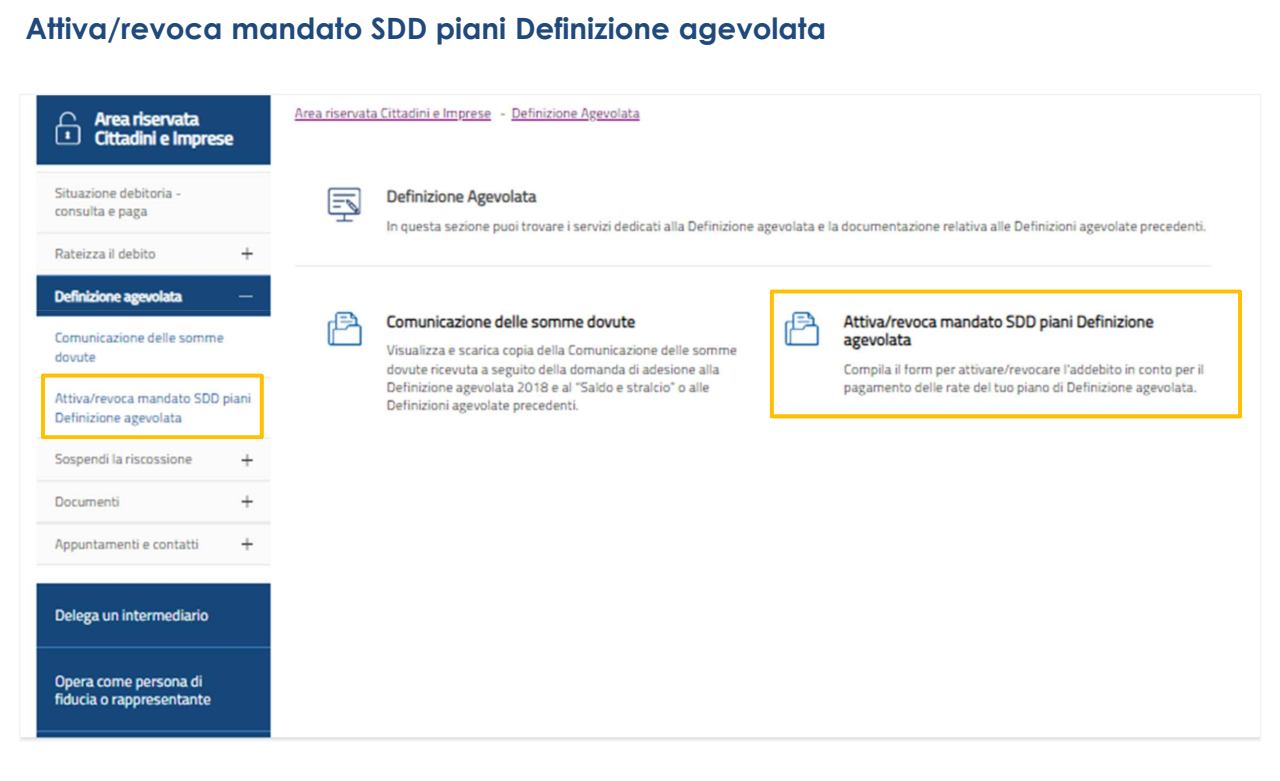

Per non dimenticare di pagare le restanti rate trimestrali, il contribuente può chiedere l’attivazione dell’addebito diretto delle rate della Definizione agevolata direttamente dall’area riservata del sito dell’Agenzia delle Entrate Riscossione utilizzando il servizio “Attiva/revoca mandato SDD piani di Definizione agevolata” all’interno dell’apposita sezione denominata Definizione Agevolata.

Come attivare la domiciliazione bancaria su un piano di definizione?

Per attivare il servizio, è sufficiente selezionare il piano di definizione agevolata su cui si vuole attivare la domiciliazione bancaria e inserire i dati richiesti. Il contribuente dovrà specificare gli estremi del conto corrente su cui effettuare l’addebito compilando l’apposito campo IBAN, fornire tutte le informazioni e il consenso necessario ai fini della sicurezza dei dati trattati e inviare la richiesta.

A questo punto il sistema invierà una e-mail di presa in carico all’indirizzo di posta elettronica indicato e successivamente una successiva comunicazione con la conferma dell’attivazione del servizio.

Se il contribuente non riceve tale conferma entro 10 giorni lavorativi antecedenti la scadenza della rata, il pagamento dovrà essere effettuato mediante le altre modalità di pagamento previste.

Oltre all’addebito diretto è attivo anche il servizio “ContiTu” che consente di scegliere di pagare in via agevolata soltanto alcuni degli avvisi o cartelle contenuti nella Comunicazione delle somme dovute. In buona sostanza, il servizio consente di rimodulare l’importo totale dovuto dal piano di definizione agevolata e richiedere i nuovi moduli di pagamento delle rate con gli importi aggiornati, ripartiti secondo il numero di rate indicato in fase di adesione.

Come attivare il servizio “ContiTu”?

Per attivare il servizio “ContiTu” occorre accedere al sito web dell’Agenzia delle Entrate Riscossione, cliccare sull’apposito pulsante e compilare la richiesta con il codice fiscale, il numero della Comunicazione ricevuta con la relativa data, nonché i numeri che identificano le cartelle/avvisi che si intendono pagare.

Anche in questo caso, il contribuente riceverà una prima e-mail con un link per convalidare la richiesta e, dopo avere verificato l’importo da saldare, può proseguire l’operazione on line per ricevere sempre tramite email, il prospetto di sintesi con le cartelle che ha scelto di pagare e i relativi bollettini.

Antonino Salvaggio – Centro Studi CGN

http://www.il-commercialista-dei-professionisti.com