Una delle novità più discusse della Legge di Bilancio 2024 è l’aumento della cedolare secca sugli affitti brevi al 26%.

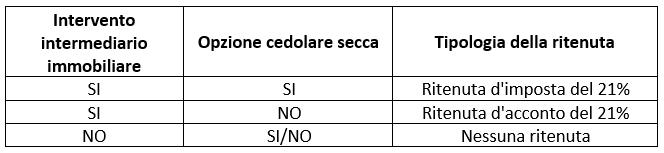

Per affitti brevi si intendono i contratti stipulati da persone fisiche, al di fuori dell’esercizio di attività d’impresa, di durata non superiore a 30 giorni, per i quali non vi è l’obbligo di registrazione se non formati per atto pubblico o scrittura privata autentica. A partire dal 1° gennaio 2017, sui redditi percepiti da tali locazioni, i locatori possono scegliere di essere tassati con la cedolare secca al 21% piuttosto che con la tassazione ordinaria Irpef. Tale opzione di tassazione è esercitabile sia nel caso in cui i contratti siano conclusi tra il proprietario (o il sublocatore o il comodatario) e i locatari, sia quando per la loro stipula o per il pagamento dei canoni intervengano soggetti che esercitano attività di intermediazione immobiliare (es: Booking, Airbnb, etc.). I soggetti che esercitano attività di intermediazione immobiliare che intervengono anche nel pagamento, e che incassano i corrispettivi agendo in qualità di sostituti d’imposta, effettuano la ritenuta del 21% sull’ammontare dei canoni e corrispettivi all’atto dell’accredito:

- a titolo d’imposta se il locatore opta per la cedolare secca;

- a titolo di acconto nel caso in cui non sia esercitata in sede di presentazione della dichiarazione dei redditi l’opzione per la cedolare secca.

La manovra di bilancio 2024 aumenta l’aliquota della cedolare secca dal 21% al 26% “limitatamente al caso di destinazione alla locazione breve di più di un appartamento per ciascun periodo d’imposta”.

In sintesi:

- nel caso in cui si destini agli affitti brevi una sola abitazione continuerà ad applicarsi la cedolare secca al 21% secondo l’originaria impostazione normativa;

- nel caso in cui si destini alla locazione breve più di una unità immobiliare per ciascun periodo d’imposta la ritenuta salirà al 26% a titolo di acconto (indipendentemente dal fatto che si opti o meno per la cedolare secca).

Tenendo sempre presente la limitazione prevista dalla Legge di Bilancio 2021 (Legge n. 178/2020) che prevede che il regime fiscale delle locazioni brevi (con opzione per la cedolare secca) possa essere riconosciuto solo in caso di destinazione alla locazione breve di non più di quattro appartamenti per ciascun periodo d’imposta. Negli altri casi, ai fini della tutela dei consumatori e della concorrenza, l’attività, da chiunque esercitata, rientra nell’attività imprenditoriale ai sensi dell’art. 2082 del codice civile.

Dal punto di vista della convenienza fiscale, a questo punto, non è più possibile dare una valutazione oggettiva che prescinda dalle specificità reddituali di ciascun contribuente. Visto l’accorpamento dei primi due scaglioni in uno solo (sino a 28.000 euro di reddito la tassazione Irpef 2024 sarà al 23%), potrebbe essere vantaggioso non optare per la cedolare secca al 26% ma restare in regime di tassazione ordinaria. Senza dimenticare che in taluni casi potrebbe essere addirittura conveniente scegliere, anche se non si è raggiunto il limite massimo di quattro immobili da destinare a locazione breve, per l’apertura della partita IVA. Infatti chi apre la partita IVA con codice ATECO 55.20.51 in regime forfettario come start-up corrisponde al fisco un’imposta sostitutiva del 5% sui redditi calcolati con un coefficiente di redditività del solo 40%.

Giovanni Fanni – Centro Studi CGN