Il Decreto anticipazioni (DL n. 145/2023), pubblicato in Gazzetta Ufficiale n. 244 del 18 ottobre 2023, ha rinviato l’acconto Irpef di novembre al 16 gennaio 2024.

Come noto, i contribuenti versano l’Irpef con due diverse modalità: a saldo e in acconto. A saldo significa che pagano le imposte sui redditi conseguiti nell’anno (ad esempio, nella dichiarazione dei redditi 2023 pagano le imposte sui redditi percepiti nel 2022) e in acconto significa che pagano già una quota sui redditi che dichiareranno l’anno successivo. Tale acconto è suddiviso in due quote, la prima è pari al 40% del totale e va versata entro il 30 giugno (insieme al saldo dell’anno precedente), la seconda è pari al 60% e va versata entro il 30 novembre.

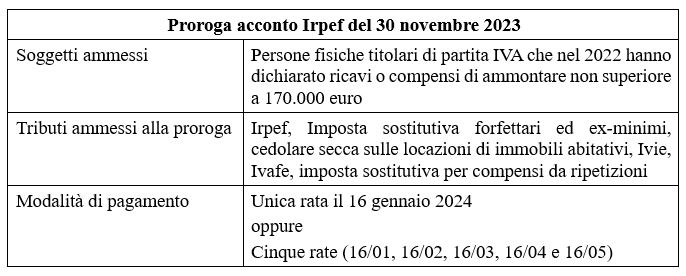

La rata di novembre, per il solo periodo d’imposta 2023, potrà essere versata dalle persone fisiche titolari di partita IVA che nel periodo d’imposta precedente hanno dichiarato ricavi o compensi inferiori a 170.000 euro entro il 16 gennaio 2024 oppure in 5 rate mensili di pari importo.

Restano esclusi dal provvedimento le persone fisiche titolari di partita IVA che nel 2022 hanno dichiarato ricavi o compensi superiori a 170.000 euro, coloro che non sono in possesso di partita IVA e i soggetti diversi dalle persone fisiche (società di capitali, di persone ed enti non commerciali). Per tali tipologie di contribuenti la scadenza resta quella del 30 novembre 2023.

Dal punto di vista oggettivo, oltre all’Irpef, la norma riguarda l’imposta sostitutiva dei forfettari e degli ex minimi, la cedolare secca sugli immobili, l’Ivie, l’Ivafe e l’imposta sostitutiva per compensi da ripetizioni. Restano fuori i contributi previdenziali dovuti dai lavoratori autonomi iscritti alla gestione separata, dagli artigiani e dai commercianti.

Il riferimento normativo alla “seconda rata” e non alla “seconda o unica rata” esclude con chiarezza dalla proroga anche tutti coloro che non hanno versato la prima rata perché non erano tenuti a farlo in quanto di ammontare inferiore a 257,52 euro.

Di seguito si riporta un prospetto di sintesi:

Giovanni Fanni – Centro Studi CGN