Si avvicina la fine dell’anno e i contribuenti che hanno i requisiti per godere del bonus mobili si trovano di fronte ad una scelta: completare gli acquisti entro il 31 dicembre oppure rimandare tutto all’anno prossimo.

Il bonus mobili, introdotto dall’art. 16, comma 2, del DL n. 63/2013, è una detrazione del 50% che il fisco riconosce ai contribuenti che acquistano mobili e grandi elettrodomestici destinati ad arredare un immobile oggetto di interventi di recupero del patrimonio edilizio.

Consentono di beneficiare del bonus mobili gli interventi:

- di manutenzione straordinaria, di restauro conservativo e di ristrutturazione edilizia;

- di ricostruzione e ripristino dell’immobile danneggiato a seguito di eventi calamitosi;

- di manutenzione ordinaria effettuati sulle parti comuni di un edificio residenziale.

Il collegamento con gli interventi edilizi è una condizione necessaria, non è fruibile il beneficio in caso di mero acquisto di mobili in assenza dei lavori di cui sopra.

Gli acquisti devono riguardare:

- mobili: letti, armadi, cassettiere, librerie, scrivanie, tavoli, sedie, comodini, divani, poltrone, credenze, materassi, apparecchi di illuminazione;

- grandi elettrodomestici: di classe energetica non inferiore alla classe A per i forni, alla classe E per le lavatrici, le lavasciugatrici e le lavastoviglie, alla classe F per i frigoriferi e i congelatori, come rilevabile dall’etichetta energetica.

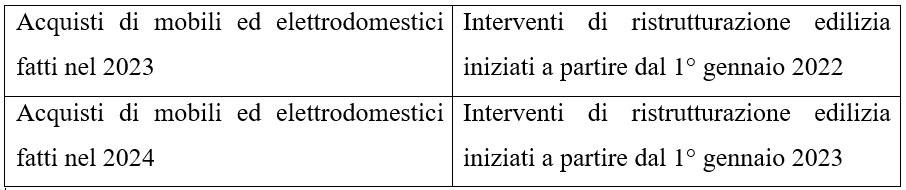

Attenzione, il beneficio fiscale spetta a condizione che l’intervento edilizio sia iniziato a partire dal 1° gennaio dell’anno precedente a quello di acquisto dei mobili e dei grandi elettrodomestici. Per gli acquisti effettuati nel 2023, il bonus spetta per gli interventi di ristrutturazione edilizia iniziati a partire dal 1° gennaio 2022. Per gli acquisti effettuati nel 2024, il bonus spetta per gli interventi di ristrutturazione edilizia iniziati a partire dal 1° gennaio 2023.

Visto che per il 2023 il limite massimo di spesa detraibile è pari a 8.000 euro e che per il 2024 è prevista una diminuzione a 5.000 euro (come da Legge di Bilancio 2022), i contribuenti si trovano di fronte ad una scelta: anticipare gli acquisti al 2023 o rimandare tutto al 2024?

Caso 1: interventi realizzati nel 2022

Si supponga che il signor Rossi:

- nel mese di settembre 2022 abbia iniziato lavori di manutenzione straordinaria sul suo immobile;

- nel 2022 non abbia effettuato nessun acquisto;

- fino ad ora abbia acquistato mobili ed elettrodomestici per un totale di 4.000 euro e intenda proseguire con gli acquisti.

Poiché per il 2024 non gli sarebbe concesso di fruire del bonus, sarebbe conveniente sfruttare l’agevolazione entro il 31 dicembre 2023 per i 4.000 euro restanti (8.000 – 4.000). In tal caso usufruirebbe di un bonus mobili pari a 4.000 euro (8.000 x 50%) contro 2.000 euro (4.000 x 50%) nel caso in cui non effettuasse alcun acquisto entro il 31 dicembre.

Caso 2: interventi iniziati nel 2023

Si supponga che il signor Verdi:

- nel mese di aprile 2023 abbia iniziato lavori di manutenzione straordinaria sul suo immobile;

- fino ad ora abbia acquistato mobili ed elettrodomestici per un totale di 2.300 euro e intenda proseguire con gli acquisti.

In tale caso sarebbe conveniente completare gli acquisti entro il 31 dicembre 2023, in modo da sfruttare il plafond di spesa del 2023 pari a 5.700 euro (8.000 – 2.300) beneficiando di un bonus complessivo pari a 4.000 euro (8.000 x 50%).

Diversamente, qualora decidesse di non completare gli acquisti entro la fine dell’anno ma di farlo nel 2024, potrà sfruttare il plafond di spesa ridotto di 5.000 euro come previsto dalla Legge di Bilancio 2022. La spesa massima sarà pari a 2.700 euro (5.000 – 2.300), pertanto in totale usufruirà di un’agevolazione pari a 2.500 euro:

- 150 euro (2.300 x 50%) per gli acquisti effettuati nl 2023;

- 350 euro (2.700 x 50%) per gli acquisti effettuati nel 2024.

Giovanni Fanni – Centro Studi CGN