Il 2025 pare essere contrassegnato dal temuto avvio dei controlli di qualità sugli incarichi di revisione legale da parte del Ministero dell’economia e delle finanze.

Negli ultimi anni il Mef, oltre ad aver iniziato a costruire la struttura organizzativa deputata a tale incombenza, si è prodigato nel fornire una serie di importanti chiarimenti e spunti operativi aventi a oggetto non solo gli elementi operativi della revisione, ma anche – o forse soprattutto – gli aspetti generali che vanno a permeare le fasi prodromiche dell’incarico, che precedono la pianificazione dell’attività (di cui si è parlato nel precedente intervento).

In sede di accettazione dell’incarico, il potenziale incaricato della revisione (qualsiasi sia la sua forma, quindi revisore unico, società di revisione o collegio sindacale) deve attuare un importante autoesame in riferimento a un principio cardine della revisione (come ripensata a seguito dell’emanazione del D.Lgs. n. 39/2010), che riguarda la sua indipendenza rispetto alla società oggetto di revisione legale.

L’argomento riveste un’importanza tale che il Mef ha ritenuto opportuno predisporre e rendere di pubblico dominio un Codice di Etica e Indipendenza, che sia di supporto al revisore al fine di predisporre in modo consapevole le carte di lavoro che consentano al revisore di:

- svolgere tutti i passaggi logici necessari per accertare la sua indipendenza rispetto alla società revisionata,

- formalizzare gli stessi passaggi in un documento che, in sede di un ipotetico controllo di qualità del Mef, ne attesti la conformità ai principi di revisione vigenti.

In primo luogo, il codice etico individua alcuni principi deontologici fondamentali, più precisamente:

- integrità;

- obiettività;

- formazione e competenza professionali;

- riservatezza;

- comportamento professionale.

Più nello specifico, come affermato dalla Regola R120.12 A1, i soggetti abilitati alla revisione sono tenuti a essere indipendenti nello svolgimento dell’incarico. L’indipendenza è legata ai principi fondamentali dell’obiettività e dell’integrità, e assume due connotazioni:

- indipendenza mentale: in buona sostanza, il revisore deve sentirsi libero di esprimere una conclusione senza condizionamenti che compromettano il suo giudizio professionale, potendo agire quindi nel rispetto dei principi cardine di integrità, obiettività e scetticismo professionale;

- indipendenza agli occhi di terzi: occorre evitare fatti e circostanze così significativi, in base ai quali un terzo, ragionevole e informato concluderebbe, verosimilmente, che siano compromessi l’integrità, l’obiettività o lo scetticismo professionale del revisore.

Nell’introduzione del presente intervento abbiamo ricordato come il revisore sia tenuto a documentare tutti i passaggi logici che gli hanno consentito di formarsi un convincimento in relazione alla sussistenza del requisito di indipendenza. Come noto, tutti i passaggi logici di un incarico di revisione legale devono essere formalizzati in carte di lavoro che, come richiesto dal principio di revisione ISA Italia 230, devono essere autoesplicative: devono cioè consentire a un qualsiasi soggetto esterno (come – ad esempio – un verificatore del Mef) di ripercorrere tutto il percorso seguito dal revisore per capire l’estensione dei controlli effettuati.

Con specifico riferimento all’esame del requisito di indipendenza, è opportuno che il revisore legale si metta in sicurezza svolgendo una check list contenente una serie di domande che consentano di formare un convincimento corretto e supportato il più possibile da evidenze documentali.

Nulla di meglio che dotarsi di un software che aiuti l’incaricato della revisione a gestire in modo ottimale anche le fasi preliminari di impostazione di un incarico, al fine di poter ricorrere a strumenti preimpostati che lo incalzino nel porsi le giuste domande per attenuare il rischio di revisione.

Andiamo a vedere, per esempio, come si organizza il software di revisione legale CGN sull’argomento.

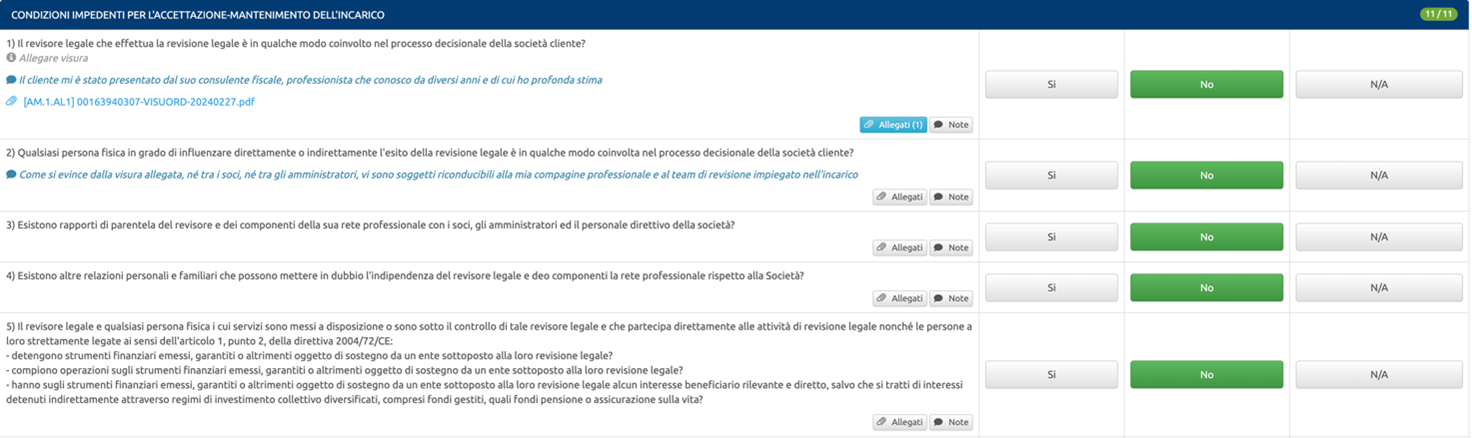

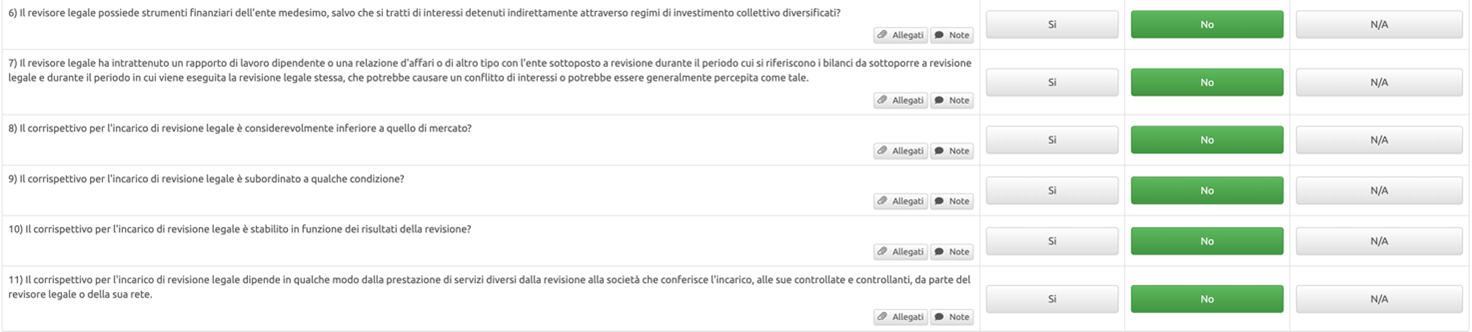

A tal proposito, revisione legale CGN propone una prima check list che prevede le seguenti domande:

È buona prassi non limitarsi a fornire la semplice risposta, ma a commentare e preferibilmente supportare con evidenze documentali (laddove possibile) la risposta data, mettendosi nei panni di un soggetto esterno il quale, ragionevolmente, più elementi avrà a disposizione e più sarà autonomo nel validare la qualità del lavoro di revisione svolto.

A titolo meramente esemplificativo, nella prima domanda della check list si è deciso di inserire un commento che racconta come il revisore è venuto a conoscenza del cliente di revisione, e si è deciso di allegare una visura della società per dimostrare come non vi siano interessenze con la proprietà o la governance di quest’ultima.

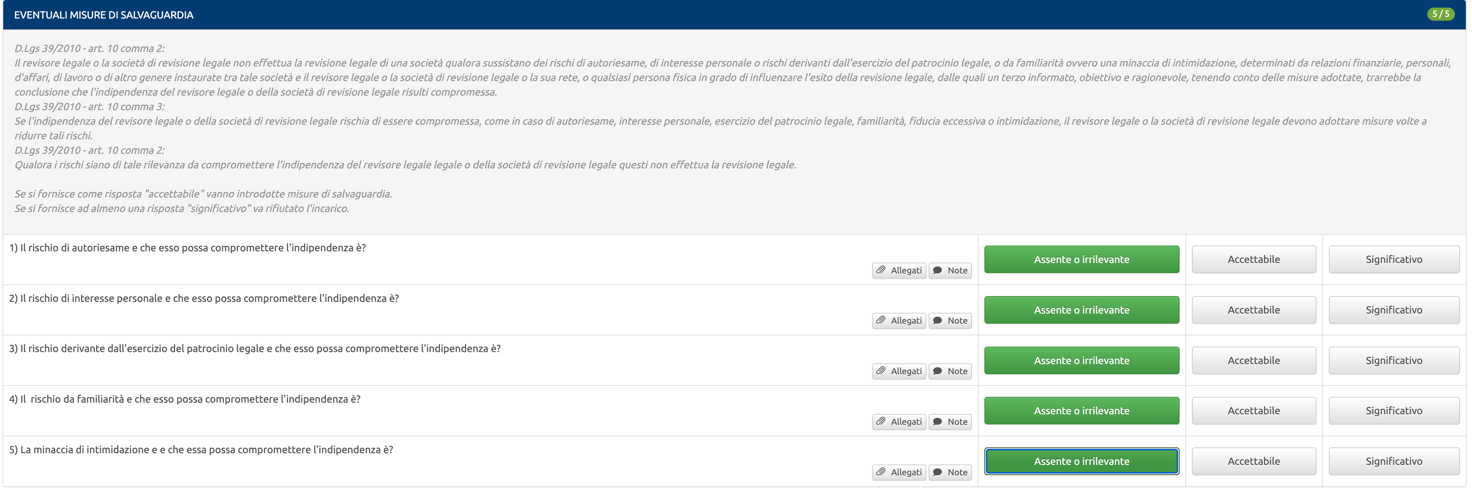

Come abbiamo visto, i fattori da valutare sono molteplici, e vengono declinati in maniera puntuale nella terza parte del Codice etico, riservata ai Soggetti abilitati alla revisione, che individua cinque filoni di rischio:

- rischi derivanti da interesse personale: il revisore deve accertarsi di non avere interessi finanziari diretti nel cliente, o – tema piuttosto delicato – che il suo compenso non risulti talmente basso da risultare difficile che egli possa svolgere l’incarico in conformità ai principi di revisione applicabili;

- rischi derivanti da auto-riesame: il revisore deve valutare il rischio dovuto al fatto che il set di documenti di bilancio oggetto di revisione sia stato predisposto da sé medesimo o da un soggetto appartenente alla propria rete professionale;

- rischi derivanti dalla promozione di interessi del cliente: si ha quando il revisore promuove direttamente gli interessi della società da lui revisionata, oppure svolge attività di difesa o consulenza tecnica di parte a beneficio di quest’ultima;

- rischi derivanti dalla familiarità: ricorre quando il revisore è familiare di un amministratore o di un esponente della governance, oppure quando ha una relazione professionale di lunga durata col cliente (in tal caso, il Codice etico, alla regola R540.4, suggerisce una rotazione negli incarichi);

- rischi derivanti da intimidazione: si manifesta qualora il cliente minacci di revocare l’incarico alla luce di un disaccordo su qualche tematica emersa nel corso dello svolgimento dell’incarico.

Una volta concluso questo riesame, il revisore potrà quindi completare la relativa check list prevista dal software di revisione legale di CGN, che ripercorre fedelmente i cinque livelli di rischio sopra descritti.

Si noti come il software di revisione legale CGN supporta il revisore anche nel trarre le conclusioni, suggerendo che, alla check list conclusiva:

- Se si fornisce come risposta “accettabile” vanno introdotte misure di salvaguardia.

- Se si fornisce ad almeno una risposta “significativo” va rifiutato l’incarico.

Infine, una volta conclusa questa fase, il revisore legale potrà finalmente esprimere il suo giudizio in relazione al possesso del requisito di indipendenza, procedendo quindi con lo step successivo.

Alberto Frate – Centro Studi CGN

Desideri prepararti al meglio per le nuove sfide che attenderanno tutti i professionisti della revisione contabile nella stagione autunnale?

Allora la diretta gratuita Unoformat è l’appuntamento che fa per te.

“REVISIONE LEGALE: prepararsi a una nuova stagione professionale e ai controlli di qualità”

Durante la diretta, condotta dal prof. Ermando Bozza e dal dott. Maurizio Cataldo, approfondiremo:

- le principali attività per la revisione del bilancio 2024, procedure di valutazione e rischio di frode;

- le nuove direttive e i controlli di qualità introdotti dal MEF, in vigore dal 2025.

Quando: mercoledì 9 ottobre 2024, dalle 15:00 alle 17:00

La partecipazione permette di acquisire 2 CFP per DCEC, INT e MEF.