Artigiani e commercianti possono vantare un credito contributivo nei confronti dell’Ente previdenziale che può essere dovuto a un versamento superiore al dovuto ovvero a un versamento non dovuto. Ecco come tale eccedenza può essere utilizzata dal contribuente mediante la compensazione.

Il credito vantato nei confronti dell’Inps può essere utilizzato:

- in compensazione, direttamente in F24;

- indicando l’importo a rimborso direttamente in dichiarazione;

- presentando apposita istanza come indicato all’art.38 del DPR 602/73.

Utilizzando il credito in compensazione è possibile sommare algebricamente qualsiasi debito presente – Irpef, Iva, Inail, Inps, ecc. – e pagare direttamente la differenza in F24, ovvero presentare un F24 a zero.

La compensazione può essere verticale, qualora si compensi il credito con un debito della medesima natura; in questo caso generalmente va versata la sola eventuale differenza rimasta effettivamente a debito; in riferimento alla contribuzione Inps Ivs:

- in presenza di un debito e un credito di pari importo è possibile evitare la presentazione di un F24, ma è necessario presentare preventivamente una specifica comunicazione telematica all’Inps;

- se il credito e il debito non sono di importo uguale, vanno entrambi esposti nel modello di versamento.

In caso di compensazione orizzontale, invece, poiché vengono compensati debiti e crediti relativi a imposte di diversa natura (es. Irpef con Inps, Iva con Inps, ecc.), l’esposizione in F24 è sempre obbligatoria.

L’Inps ha fornito, con la Circolare 74/2014, le modalità di compensazione dei crediti in riferimento ai contributi Ivs, spiegando che:

- i crediti relativi all’anno d’imposta 2013 e precedenti possono essere esclusivamente richiesti a rimborso mediante presentazione di apposita istanza, ovvero mediante autoconguaglio;

- i crediti relativi all’anno d’imposta 2014 possono essere compensati in F24 entro il 30 settembre 2016, indicando l’anno di riferimento 2014 e la matricola Inps relativa alla riscossione del medesimo anno;

- i crediti relativi all’anno d’imposta 2015 esposti in Unico 2016 possono essere compensati in F24 con anno di riferimento 2015 e la matricola Inps relativa al medesimo anno.

Esempio

Mario Rossi presenta la seguente situazione:

- un credito Ivs relativo all’anno 2013 di euro 2.000, compensato in F24 per euro 800;

- un credito Ivs 2014 per euro 750;

- un credito Ivs 2015 per euro 700.

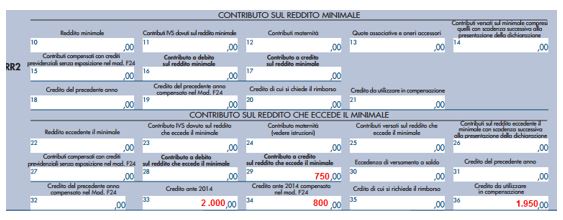

Compilazione di Unico 2015 – RR2

Il risultato di cui alla colonna 36 è dato dalla somma algebrica di 750+2000-800

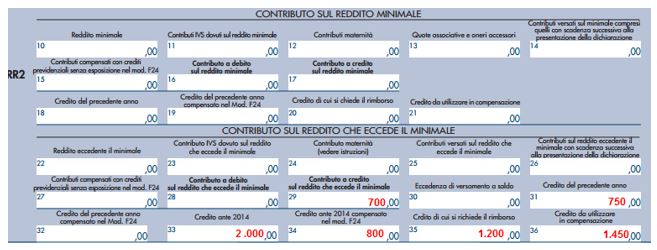

Compilazione di Unico 2016 – RR2

In colonna 36 va indicata la somma pari a 700+750; in F24 vanno indicati i due importi separatamente: il primo con anno di riferimento 2015 e il secondo con anno di riferimento 2014.

Il residuo credito relativo all’anno 2013 (2.000-800=1.200) richiesto a rimborso è indicato in colonna 35.

Per tale importo è possibile presentare istanza di rimborso; in questo caso nulla va indicato a colonna 35.

In colonna 34 è indicato l’importo compensato nel 2013 in F24.

Rita Martin – Centro Studi CGN