Con le dichiarazioni 2017 diventano operativi anche i nuovi termini di decadenza dei poteri di accertamento da parte dell’Agenzia delle Entrate in vigore con la Legge di Stabilità 2016 (cfr. art. 1, commi da 130 a 132 della Legge 28/12/2015, n. 208). Le novità che analizziamo nel presente articolo allungano i termini temporali per l’accertamento da parte dell’Amministrazione finanziaria e si rendono applicabili, per espressa previsione normativa, a partire dal periodo in corso al 31/12/2016.

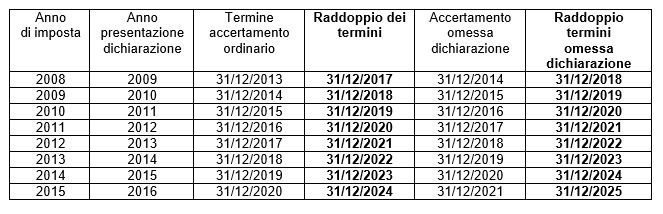

Per quanto concerne le imposte sui redditi, IVA, Irap e sostituto d’imposta, i nuovi termini di decadenza consentono all’Amministrazione finanziaria di notificare al contribuente i propri atti accertativi:

- entro il 31 dicembre del quinto anno successivo a quello in cui è stata presentata la dichiarazione (in luogo del quarto anno);

- in caso di omissione della dichiarazione, entro il 31 dicembre del settimo anno successivo a quello in cui la dichiarazione doveva essere presentata (in luogo del quinto anno).

Ecco il prospetto di sintesi.

Sono considerate fiscalmente valide le dichiarazioni tardive presentate nei 90 giorni avvalendosi del ravvedimento operoso con versamento della sanzione ridotta a 1/10 del minimo. La presentazione tardiva di una dichiarazione in scadenza il prossimo 31 ottobre osserverà i seguenti termini decadenziali dell’azione amministrativa.

Rispetto alle dichiarazioni tempestive nonché quelle presentate entro il 31/12/2017, le dichiarazioni tardive presentate a partire dal 1° gennaio fino al 29 gennaio 2018 saranno accertabili fino al 31/12/2023 in quanto, ai fini dell’individuazione della data di decadenza per gli accertamenti, si deve fare riferimento all’effettiva data di presentazione della dichiarazione e non a quella di scadenza normativa.

Per soggetti Ires con esercizio a cavallo d’anno, i termini di presentazione della dichiarazione ai fini delle imposte sui redditi e Irap dipendono strettamente dalla data di chiusura dell’esercizio sociale. Per tali soggetti l’obbligo di presentare le dichiarazioni è fissato entro l’ultimo giorno del nono mese successivo a quello di chiusura del periodo d’imposta (art. 2, co. 2 del DPR n. 322/1998). Posto che la nuova disciplina dei termini di accertamento si applica agli avvisi relativi al periodo d’imposta in corso alla data del 31/12/2016 e ai periodi successivi, per i soggetti Ires con esercizio a cavallo d’anno, tali nuove regole si rendono applicabili a partire dal periodo d’imposta 2016/2017.

Con un esempio chiariamo meglio il concetto: per una società a responsabilità limitata sportiva dilettantistica, con esercizio compreso tra il 1°luglio e il 30 giugno, la decadenza dell’azione di accertamento basata sui 5 o 7 anni si applicherà a partire dal periodo d’imposta chiuso in data 30/06/2017. Per tale periodo, le dichiarazioni ai fini Ires e ai fini Irap dovranno essere presentate entro il 31/03/2018, oppure entro il 29/06/2018 se tardive. In presenza di una dichiarazione validamente presentata nel 2018, la relativa rettifica da parte dell’Ufficio potrà avvenire entro il 31/12/2023. In caso di omessa dichiarazione, invece, il contribuente subirà subire l’azione di accertamento dell’ufficio entro il 31/12/2025.

Ai fini del diritto penale, le norme che riscrivono i termini decadenziali abrogano quelle sul raddoppio dei termini in presenza di reati tributari. I termini di accertamento potranno subire il raddoppio dei termini solo per i periodi di imposta fino al 2015 in presenza di denuncia ai sensi dell’art. 331 del codice di procedura penale per i reati previsti dal D.Lgs. 74/2000. In caso di mancata presentazione della dichiarazione fiscale i termini di accertamento si allungano di un anno.

Nicolò Cipriani – Centro Studi CGN