È ammesso il ravvedimento per l’omessa o errata comunicazione dei dati di sintesi delle liquidazioni periodiche Iva e cioè in relazione agli adempimenti telematici introdotti dal D.L. 193/2016. La “novità” sopra ricordata è stata riportata dall’Agenzia delle entrate con la risoluzione n. 104/E del 28 luglio scorso. Ecco un focus sulle implicazioni operative.

Come noto, dal 1° gennaio 2017, il D.L. 22 ottobre 2016, n. 193, introducendo la comunicazione dei dati di sintesi delle liquidazioni periodiche IVA, ha altresì determinato gli aspetti sanzionatori legati alla loro eventuale violazione.

In merito, l’omessa, incompleta o infedele comunicazione dei dati delle liquidazioni periodiche comporta la sanzione amministrativa da euro 500 a euro 2.000, ridotta alla metà se la trasmissione è effettuata entro i quindici giorni successivi alla scadenza prevista dalla legge, ovvero se, entro lo stesso termine, il contribuente trasmette nuovamente la comunicazione con i dati corretti.

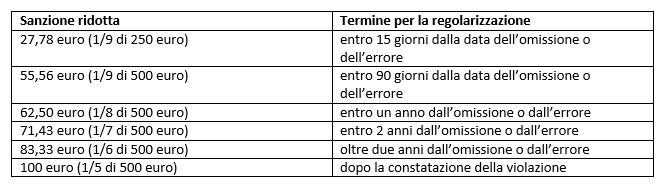

La sanzione come sopra esposta è disciplinata dall’articolo 11, commi 2-bis e 2-ter, del D.Lgs. 18 dicembre 1997, n. 471 (così come modificato dal citato D.L. n. 193 del 2016) e ha, dunque, natura amministrativo-tributaria. Ne deriva che, in assenza di una deroga espressa, è applicabile l’istituto del ravvedimento operoso previsto dall’articolo 13 del D.Lgs. del 18 dicembre 1997, n. 472. Di seguito una breve sintesi degli importi da versare in relazione al termine di regolarizzazione.

Se l’errore viene regolarizzato prima della presentazione della dichiarazione annuale Iva, la comunicazione deve comunque essere trasmessa all’Agenzia delle entrate; al contrario, se l’adempimento viene regolarizzato con la dichiarazione annuale Iva o dopo la sua presentazione, l’invio non è richiesto.

L’Agenzia, in particolare, precisa che, “se con la dichiarazione annuale viene corretta l’irregolarità relativa alla comunicazione periodica, è dovuta la sola sanzione ridotta; se, invece, con la dichiarazione annuale non vengono sanate le omissioni/irregolarità, per il ravvedimento occorre presentare una dichiarazione annuale integrativa e versare – in misura ridotta – sia la sanzione relativa all’infedele dichiarazione annuale sia quella dovuta per l’omessa o errata comunicazione della liquidazione periodica”.

Massimo D’Amico – Centro Studi CGN