Con Circolare del 23 Novembre 2017, n. 174, l’Inps fornisce precisazioni in merito alla compatibilità delle indennità di disoccupazione NASpI, ASpI e mini ASpI con alcune tipologie di attività lavorativa e con alcune tipologie di reddito, oltre che precisazioni sulla possibilità di riconoscimento dell’incentivo all’autoimprenditorialità, con riferimento alle disposizioni degli articoli 9 e 10 del Decreto Legislativo 4 marzo 2015, n. 22.

La disamina dell’Istituto parte dal presupposto per cui nell’ipotesi di svolgimento da parte del percettore di indennità disoccupazione di attività non formalmente inquadrate nell’ambito di un rapporto di lavoro subordinato, o non riferibili in senso stretto ad attività lavorativa autonoma, o di impresa individuale, ma che danno comunque luogo ad una forma di compenso o alla produzione di un reddito che si aggiunge alla indennità di disoccupazione, trovi applicazione la disciplina di cui agli artt. 9 e 10 del D.Lgs. n. 22 del 2015.

A tal fine, si dà conto dell’implementazione del flusso di invio telematico delle domande attraverso il quale si chiederà espressamente al richiedente la prestazione di disoccupazione di dichiarare in modo dettagliato se svolge attività lavorativa e se riveste la condizione di socio di società di persone o di capitali, al fine di valutare l’eventuale decadenza, sospensione e riduzione dell’importo della prestazione per l’ipotesi di contestuale svolgimento di rapporto di lavoro subordinato e di riduzione dell’importo della prestazione in caso di svolgimento di attività lavorativa in forma autonoma o di impresa individuale.

Tra le questioni di maggior interesse affrontate dal provvedimento in oggetto spiccano i chiarimenti relativi alla compatibilità della indennità di disoccupazione con i compensi da prestazioni di lavoro occasionali.

Al riguardo, il beneficiario della prestazione NASpI può svolgere prestazioni di lavoro occasionale nei limiti di compensi di importo non superiore a € 5.000 per anno civile, entro detto limite, pertanto:

- l’indennità NASpI è interamente cumulabile con i compensi derivanti dallo svolgimento di lavoro occasionale;

- il beneficiario della prestazione NASpI non è tenuto a comunicare all’Inps il compenso derivante dalla predetta attività;

- nel caso di prestatori di lavoro occasionale percettori di prestazioni di sostegno del reddito l’INPS provvede a sottrarre dalla contribuzione figurativa relativa a dette prestazioni gli accrediti contributivi derivanti dalle prestazioni di lavoro occasionali (cfr. Art. 54-bis, co. 8, D.Lgs. n. 50/2017).

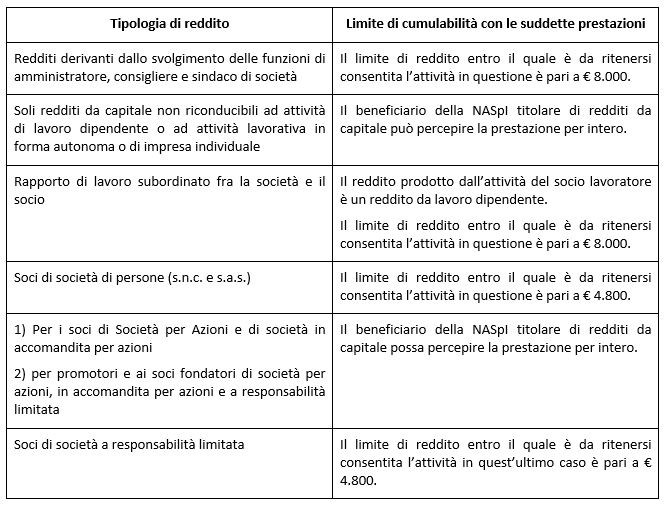

Per quanto attiene, invece, ai redditi derivanti dallo svolgimento di attività in ambito societario occorre distinguere tra le seguenti casistiche:

In seguito, la suddetta Circolare sancisce la cumulabilità della NASpI, ASpI o Mini ASpI nei casi di soggetti titolari di borse lavoro, stage, tirocini professionali, premi o sussidi per fini di studio o addestramento professionale, mentre la circoscrive al limite annuo di € 8.000 qualora il soggetto sia beneficiario di borse di studio o assegni di ricerca.

Infine, con la finalità di evitare ingiustificate disparità di trattamento, in applicazione delle previsioni di cui al comma 1 del citato art.10, viene ammessa la compatibilità tra la NASpI e il reddito da attività professionale, nel limite annuo di € 4.800 relativamente ai casi di redditi derivanti da attività professionale esercitata da liberi professionisti iscritti a specifiche casse.

Francesco Geria – LaborTre Studio Associato