L’articolo 4 del D.L. n.50/2017 ha introdotto uno specifico regime fiscale applicabile ai redditi derivanti dalle locazioni brevi di unità immobiliari ad uso abitativo, situate in Italia, la cui durata non supera i 30 giorni e stipulate da persone fisiche al di fuori dell’esercizio di attività d’impresa.

In sostanza, viene prevista l’applicazione opzionale della cedolare secca (aliquota 21%), sui redditi derivanti da contratti di locazione di immobili abitativi di breve durata, stipulati da persone fisiche private a partire dal 1° giugno 2017.

La possibilità di scegliere il regime della cedolare era già prevista per le locazioni di breve durata, ma con il decreto legge n. 50/2017, non si è fatto altro che estendere tale regime di tassazione anche ai contratti di locazione breve che prevedono determinati servizi aggiuntivi (fornitura biancheria, pulizia locali, utenze), alle sublocazioni e a quelli attraverso i quali il comodatario a titolo oneroso concede a terzi, la disponibilità dell’immobile ricevuto in comodato.

Per i redditi derivanti da questi contratti, infatti, non si sarebbe potuto usufruire, senza una specifica disposizione, del regime della cedolare, in quanto non riconducibili alla categoria dei “redditi fondiari”.

Il reddito derivante dalle locazioni brevi costituisce:

- reddito fondiario per il proprietario dell’immobile o per il titolare di altro diritto;

- reddito diverso per il sublocatore o il comodatario.

Per l’applicazione della nuova normativa, quindi, è irrilevante il fatto che il contratto sia concluso direttamente dal proprietario, dal sublocatore, dal comodatario dell’immobile, o tramite un soggetto che esercita attività di intermediazione immobiliare, o che gestisce un portale telematico mettendo in contatto persone in cerca di un immobile con persone che dispongono di unità immobiliari da locare.

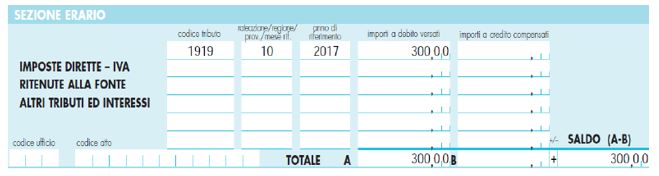

I soggetti che esercitano attività di intermediazione immobiliare, nonché quelli che gestiscono portali telematici (ad esempio Airbnb e Booking), qualora incassino i canoni o i corrispettivi relativi a questi contratti o qualora intervengano nel pagamento dei canoni o corrispettivi, operano, in qualità di sostituti d’imposta, una ritenuta del 21% sull’ammontare dei canoni e corrispettivi all’atto del pagamento al beneficiario, e provvedono al versamento della ritenuta con il modello F24 con il codice tributo 1919:

Infine, tali soggetti devono rilasciare la relativa certificazione ai sensi dell’art. 4 del D.P.R. 322/1998 e provvedere all’invio telematico della Certificazione all’Amministrazione finanziaria entro il 07.03.2018.

Per la gestione del nuovo regime fiscale delle locazioni brevi, la Certificazione Unica 2018 diventa ancora più corposa, dato che è stata inserita la nuova “Certificazione Redditi – Locazioni Brevi” ossia, un prospetto con l’indicazione dei dati relativi al contratto e alle ritenute effettuate.

In fase di compilazione della parte della Certificazione Unica dedicata alle locazioni brevi, è necessario tenere conto della natura del reddito prodotto e della tassazione relativa, ossia:

- reddito fondiario nel caso di locazioni brevi effettuate dal proprietario dell’immobile, e tassazione secondo il principio di competenza;

- reddito diverso nel caso di sublocazioni o locazioni brevi effettuate dal comodatario, e tassazione secondo il principio di cassa.

Di conseguenza, in presenza di redditi fondiari, e di locazione a cavallo d’anno, è necessario scomporre tra l’anno 2017 e 2018 il corrispettivo percepito nel 2017 e la relativa ritenuta.

Vediamo qualche esempio:

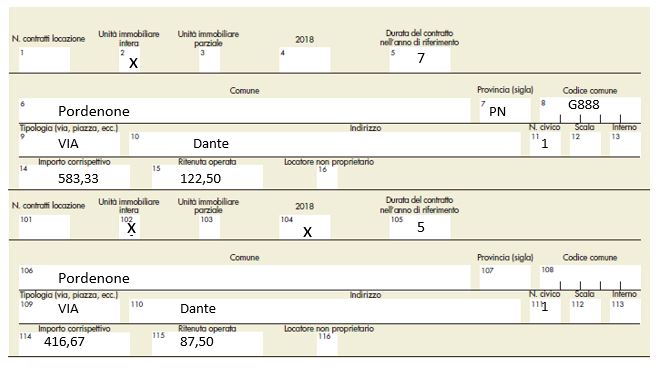

- locazione dal 25.12.2017 al 05.01.2018 (12 gg); corrispettivo pattuito € 1.000; ritenuta subita € 210; proprietario dell’immobile e presenza di un intermediario immobiliare; il corrispettivo è stato incassato il 28.12.2017 al netto della ritenuta.

ANNO 2017: (1000/12X7) = € 583,33 (210/12X7) = € 122,50

ANNO 2018: (1000/12X5) = € 416,67 (210/12X5) = € 87,50

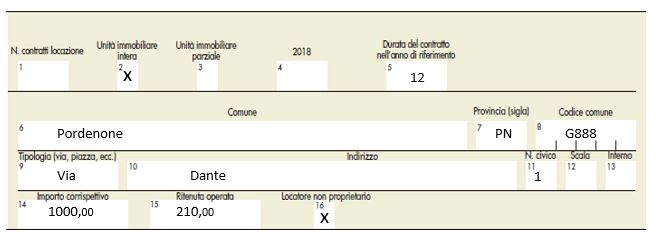

In presenza di redditi diversi, invece, che seguono il criterio di cassa, il caso potrà essere così gestito:

- locazione dal 25.12.2017 al 05.01.2018 (12gg); corrispettivo pattuito € 1.000; ritenuta subita € 210; sublocatore dell’immobile che lo concede in locazione; presenza di un intermediario immobiliare; il corrispettivo è stato incassato il 28.12.2017 al netto della ritenuta.

Anita Ervoni – Centro Studi CGN