Se l’accertamento formale 36-ter ha fatto emergere errori nella compilazione del modello 730, come è possibile rimediare? Attraverso un esempio pratico, riepiloghiamo passo passo le indicazioni operative per rettificare il modello 730.

Nelle scorse settimane gli intermediari (Caf e professionisti abilitati) hanno ricevuto dall’Amministrazione finanziaria la richiesta di produrre la documentazione a base del visto di conformità per il modello 730 elaborato nel corso del 2015.

A decorrere da quest’anno, i controlli formali riguardanti il modello 730/2015 sono effettuati tenendo conto (per la prima volta) delle disposizioni di cui al D.lgs. n. 175/2014 e di quelli di cui al D.M. n. 164/1999 che prevedono un pieno coinvolgimento dell’intermediario con riferimento:

- alla documentazione da inviare all’Amministrazione finanziaria per il relativo controllo;

- alle eventuali sanzioni da irrogare per l’infedeltà del visto di conformità apposto sul modello 730.

Qualora, dopo la richiesta di documentazione sopra evidenziata, si riscontrassero alcuni errori nella compilazione, in che modo sarebbe possibile rimediare agli errori commessi nell’elaborazione del modello 730/2015 per non incorrere nelle sanzioni previste dall’art. 39 D.lgs. n. 241/1997 che prevedono a carico di chi ha effettuato l’assistenza fiscale il pagamento di imposte, interessi e sanzioni? Quali soluzioni devono essere adottate? Per rispondere alla domanda, affrontiamo un caso pratico. Si supponga di aver inserito nel modello 730/2015:

Interessi passivi per l’acquisto dell’abitazione principale nel rigo E7 sulla base dei seguenti dati:

- Data compravendita 18/01/2014

- Data stipula del mutuo 22/01/2015

- Importo inserito nel rigo E7 del modello 730/2015: euro 4.000.

Nel caso sopra evidenziato, purtroppo, la detrazione per gli interessi passivi non spetta al contribuente poiché il mutuo è stato stipulato dopo 12 mesi dalla data dell’acquisto dell’immobile. L’art. 15, comma 1, lett. b) del TUIR, infatti, prevede che “L’acquisto della unità immobiliare deve essere effettuato nell’anno precedente o successivo alla data della stipulazione del contratto di mutuo”.

Esaminiamo ora le operazioni che man mano devono essere effettuate per porre rimedio all’errata indicazione degli interessi iniziando dalla dichiarazione originaria (predisposta nel 2015) fino alla sua materiare correzione.

Modello 730/2015

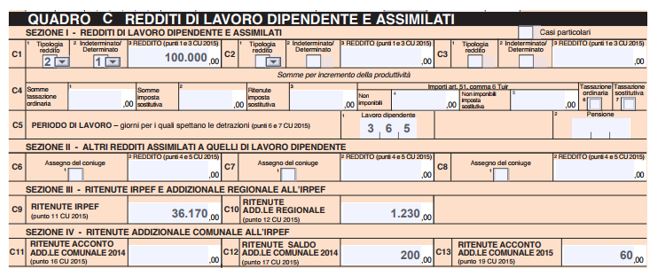

Si supponga che nella dichiarazione del contribuente, oltre agli interessi passivi sopra descritti, sia stata inserita una CU 2015 così come di seguito descritta:

e gli interessi passivi (come sopra descritti) nel rigo E7 per euro 4.000:

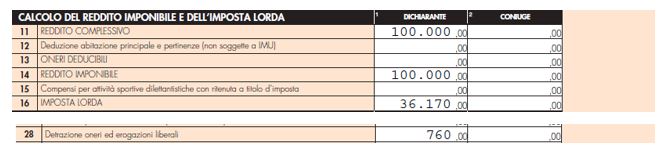

Il prospetto di liquidazione del modello 730/2015 presentava, quindi, i seguenti valori:

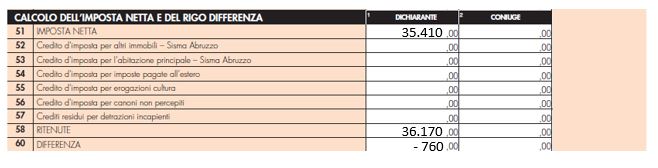

Il modello 730/2015 del contribuente espone, pertanto, al rigo 91 del prospetto di liquidazione un credito, rimborsato dal sostituto d’imposta, pari a euro 760.

A seguito della verifica della documentazione per il controllo formale, avendo riscontrato l’errore nella compilazione, si rende necessario effettuare la modifica della dichiarazione originariamente presentata.

In tal caso, quali passaggi operativi devono essere predisposti per poter sanare gli errori commessi nell’elaborazione del modello 730/2015?

Modello Unico 2015 integrativo

Preliminarmente, va ricordato che nel modello Unico integrativo che ci si accinge a predisporre deve essere barrata la casella denominata “Dichiarazione integrativa” per evidenziare all’Amministrazione finanziaria che trattasi di dichiarazione integrativa a sfavore del contribuente da cui emergerà un maggior debito (o un minor credito) da versare [ndr: resta inteso che, qualora per effetto di ulteriori oneri non indicati nella dichiarazione 730/2015 del contribuente, il risultato della liquidazione del modello Unico 2015 fosse un maggior credito (o un minor debito), nel modello integrativo dovrebbe essere barrata la casella “Dichiarazione integrativa a favore”].

Primo passo. Predisporre il modello Unico 2015 integrativo avendo cura di:

- riportare tutti gli elementi della dichiarazione originariamente presentata

- eliminare l’importo degli interessi passivi non spettanti.

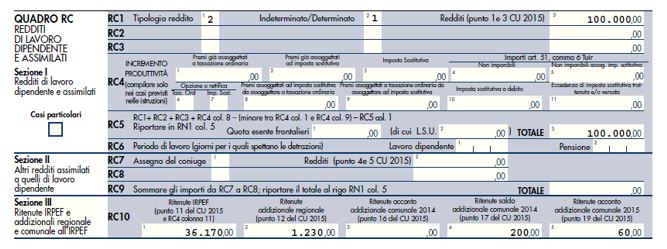

Ne deriva che sarà compilato il quadro C del modello Unico 2015 integrativo con i medesimi dati della dichiarazione 730/2015 come di seguito esposto:

Il modello Unico integrativo, però, non riporterà nel rigo RP 7 nessun importo.

E pertanto, l’imposta netta sarà pari all’imposta lorda (pari a euro 36.170) come di seguito esposto al rigo RN 26.

Secondo passo. Se ci si limita a compilare così il modello Unico, però, l’imposta da versare sarebbe però pari a zero; dall’imposta netta, infatti, bisogna sottrarre le ritenute ammontanti a euro 36.170. La dichiarazione in esame, tuttavia, deve “rimediare” all’errata indicazione degli interessi passivi esposti nel modello 730/2015 e pertanto deve anche esporre al rigo RN42 l’importo del credito risultante dal modello 730/2015, rimborsato al contribuente dal sostituto d’imposta ed esposto nel rigo 91 del prospetto di liquidazione del modello 730/2015.

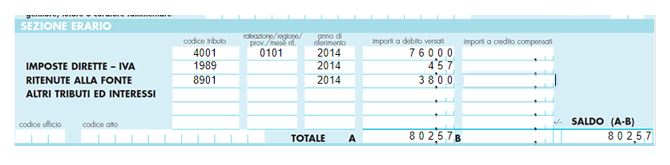

Stante quanto sopra, quindi, la dichiarazione evidenzierà l’imposta effettivamente dovuta all’Erario. All’errore risultante dal modello 730/2015 si potrà quindi rimediare presentando il modello Unico 2015 integrativo e versando prima che venga notificato l’avviso da parte dell’Amministrazione finanziaria (in altri termini anche contestualmente alla presentazione del modello integrativo):

- la differenza d’imposta risultante dal modello Unico 2015 integrativo pari a euro 760, esposto nel rigo RN45;

2. gli interessi pari complessivamente a euro 4,57 calcolati dal 30 giugno 2015 al giorno di effettivo versamento (ipotizziamo il 28 febbraio 2018) e saranno così calcolati:

3. la sanzione che sarà determinata tenendo conto del disposto dell’art. 13, comma 1, lett. b-ter), nella misura di 1/6 del 30%. Avremo pertanto:

euro 760 x 30% x 1/6 = euro 38,00

L’ultima fase sarà effettuare il versamento tramite modello F24:

Per concludere, si precisa che, in base alle rettifiche sopra riportate (che hanno riguardato oneri detraibili), non sarà necessario indicare alcuna somma in corrispondenza dei righi relativi RV6 e RV14 (addizionale regionale e comunale). Tuttavia, si ricorda che devono essere compilati anche i righi RV6 e RV14 qualora il reddito imponibile sia di ammontare maggiore rispetto a quello indicato nel modello 730/2015 (ad esempio perché al contribuente non spettano oneri deducibili originariamente indicati nel modello 730/2015).

In particolare, nel rigo RV6 andrà indicato il credito risultante dal rigo 92 del modello 730/2015, mentre nel rigo RV14 il credito risultante dal rigo 93 del medesimo modello.

Massimo D’Amico – Centro Studi CGN