Qual è la compatibilità tra la qualifica di socio e di dipendente della medesima società? E quali sono i risvolti nel caso in cui il socio assuma anche l’eventuale carica di amministratore della società? Facciamo chiarezza sulla questione, anche attraverso un utile prospetto di sintesi.

Il tema del rapporto e dei vincoli che gli amministratori e i soci hanno all’interno della società, assume particolare rilevanza allorquando l’attività dei soci e degli amministratori, in funzione della carica sociale rivestita, può venire a cumularsi con un rapporto giuridico connesso, per attività operative che possono essere svolte in attuazione dell’oggetto sociale proprio della società stessa, alla fattispecie del lavoro subordinato che si genera in capo al medesimo soggetto, amministratore, socio amministratore o socio di società, anche in relazione alle differenti forme societarie.

Nel dettaglio, per affrontare la tematica da un corretto punto di vista, appare preliminarmente necessario chiarire come il nostro legislatore definisca il socio e il lavoratore dipendente. In primo luogo, con specifico riguardo alla figura del socio, si osserva come esso venga individuato a partire dalla previsione dell’articolo 2247 del codice civile, che disciplina il contratto di società come quel contratto intercorrente tra due o più persone che conferiscono beni o servizi per l’esercizio in comune di un’attività economica allo scopo di dividerne gli utili.

Ne deriva che, perché possa dirsi di essere in presenza di una società e, quindi, anche di un socio, non basta l’esercizio di una attività di impresa ma occorre, ulteriormente, che questa attività sia volta alla realizzazione di utili, i quali dovranno, una volta realizzati, essere divisi tra i soci.

Diversamente, per quanto attiene al lavoro dipendente, mutuando quanto stabilito dal codice civile, a norma dell’art. 2094, è prestatore di lavoro subordinato il soggetto che, prestando la sua opera intellettuale o manuale:

- ha diritto ad una retribuzione e quindi a vedere riconosciuto a livello economico il proprio lavoro;

- collabora nell’impresa divenendo quindi parte integrale della sua organizzazione;

- risulta sottostare ad un sistema gerarchico dal quale scaturisce il vincolo di dipendenza;

- osserva le direttive e indicazioni impartite dai superiori preposti e quindi sottomesso alla direzione altrui (etero-direzione).

Poste le suddette premesse, la convivenza della figura del socio con quella del lavoratore subordinato passa, prima di tutto, per la distinzione tra “socio d’opera” e “socio lavoratore”.

Da un lato, infatti, il primo – il socio d’opera – è il soggetto che, partecipando alla gestione societaria, conferisce un’attività lavorativa, riconducibile ad una valorizzazione economica e in virtù della quale diviene socio. Pertanto, la prestazione dell’attività “lavorativa”, qui interpretabile nel senso più ampio del suo significato, diviene il presupposto per l’inserimento del prestatore all’interno della struttura societaria nella qualità di socio e viene dunque espletata in un adempimento di obblighi derivanti dal contratto di società e non di un contratto di lavoro.

Dall’altro, il socio lavoratore è definito come colui che, a prescindere dalla sua qualifica sociale, svolge un’attività lavorativa a favore della società ma in virtù di un distinto contratto di lavoro, di norma subordinato. Ne deriva che, in base a quanto più sopra approfondito, se la caratteristica peculiare del lavoratore dipendente è la subordinazione declinata in tutte le sue peculiarità, in capo al socio lavoratore dovrà essere verificata nella sostanza la sussistenza di tutti i presupposti necessari, rendendosi altrimenti incompatibili le posizioni di socio e di dipendente laddove quest’ultimo non sia effettivamente subordinato.

In aggiunta alle suddette precisazioni normative, rilevante per il tema qui oggetto di trattazione è anche la tipologia societaria in cui il socio presta la propria opera, soprattutto se sottostante ad un contratto di lavoro subordinato.

Nello specifico, per quanto attiene alle società di persone, la configurabilità di un rapporto di lavoro subordinato tra la società ed il socio è considerata un’eccezione, ammissibile nella sola ipotesi in cui il socio presti la sua attività lavorativa sotto il controllo gerarchico di un altro socio munito di supremazia.

Questo il più delle volte sembra ammissibile con i soci accomandanti i quali potrebbero offrire la propria prestazione di lavoro a favore della società disciplinandola e racchiudendola in un contratto di lavoro subordinato, mentre risulta difficilmente realizzabile con i soci di società in nome collettivo data l’imperfezione dell’autonomia patrimoniale dell’ente collettivo nei confronti del quale tutti i soci ne sono individualmente e illimitatamente responsabili.

Analoga tesi può essere avvalorata per quanto riguarda le società di capitali, anche se in questo caso, vista l’autonomia del soggetto giuridico, è più facile rintracciare l’eventuale esistenza delle caratteristiche tipiche del rapporto subordinato.

In particolare, in virtù del fatto che “non vi può essere subordinazione verso se stessi”, in giurisprudenza viene esclusa la possibilità di dipendenza tra un socio unico azionista oppure in presenza del cosiddetto “socio sovrano (o tiranno)”, per il quale si deve tener presente che, nonostante la società sia intesa quale soggetto giuridico distinto, la concentrazione delle quote societarie esclude l’effettiva soggezione alle direttive di un organo societario.

Altrettanto difficoltosa risulta l’ammissibilità del cumulo tra carica societaria e rapporto subordinato nei confronti di un socio di maggioranza, per cui sarà doveroso procedere ad una verifica distinta caso per caso.

Altra variante alla questione risulta essere attinente alla possibile interferenza nella compresenza della posizioni di socio e di dipendente della medesima società nel caso in cui il socio assuma anche l’eventuale carica di amministratore della società da parte del soggetto coinvolto, sollevando alcuni profili particolari.

In questa fattispecie, infatti, più il grado di autonomia amministrativa e decisionale sarà elevato maggiore sarà la difficoltà nel poter riconoscere anche la possibilità di un rapporto subordinato con lo stesso soggetto.

Per quanto riguarda poi il socio amministratore unico di società, questo risulta incompatibile con la posizione di lavoratore subordinato, poiché “il cumulo nella stessa persona dei poteri di rappresentanza dell’ente sociale, direzione, di controllo e di disciplina, rende impossibile quella diversificazione delle parti del rapporto di lavoro delle relative distinte attribuzioni che è necessaria perché sia riscontrabile l’essenziale e indefettibile elemento della subordinazione”.

Per contro invece può essere dichiarato incontestabile un contratto di lavoro subordinato tra socio e società quando l’amministrazione della società sia affidata ad un consiglio d’amministrazione e purché la volontà imprenditoriale della società si formi in maniera autonoma rispetto a quella dell’amministratore interessato.

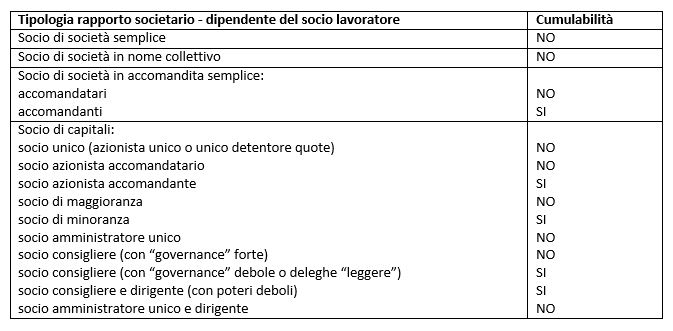

Ricapitolando:

Francesco Geria – LaborTre Studio Associato