Siamo in piena stagione di dichiarazioni dei redditi e relativi pagamenti. Ma con quali modalità si dovrà pagare un modello F24 se si vogliono compensare crediti di imposte derivanti dal modello Unico? Ecco un elenco delle casistiche nelle quali potrebbe trovarsi un contribuente e le regole da seguire per effettuare i pagamenti.

Per semplicità, i NON titolari di partita IVA saranno indicati come “contribuenti privati”.

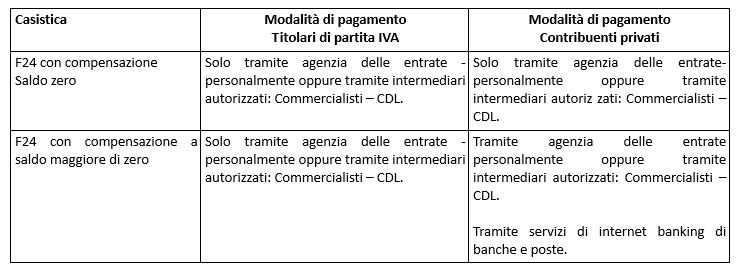

Modello F24 con compensazione e a saldo zero

In questo caso le regole sono uguali sia per i titolari di partita IVA che per i contribuenti privati. Infatti l’assoluta mancanza anche di una minima somma da pagare induce l’amministrazione finanziaria a richiedere che la presentazione del modello F24 a saldo zero avvenga solo utilizzando i servizi telematici F24 WEB oppure F24 ON LINE messi a disposizione gratuitamente dall’Agenzia delle Entrate. È possibile inoltre rivolgersi ad un intermediario abilitato (per es. commercialista / CDL) che trasmetta le deleghe F24 in nome e per conto dei propri clienti.

Modello F24 con compensazione e a saldo maggiore di zero

In questo caso, le regole prevedono:

- per i titolari di partita IVA , solo il pagamento tramite i servizi telematici F24 WEB oppure F24 ON LINE messi a disposizione gratuitamente dall’Agenzia delle Entrate;

- per i contribuenti privati, sia il pagamento con le modalità di cui sopra per i titolari di partita IVA, sia tramite i servizi di internet banking messi a disposizione da Banche e Poste Italiane;

- sia per i titolari di partita IVA che per i contribuenti privati, la possibilità di rivolgersi ad un intermediario abilitato (per es. commercialista / CDL) che trasmetta le deleghe F24 in nome e per conto dei propri clienti, con addebito sui loro c/c.

Schema di sintesi

Dott. Rag. Giuseppina Spanò – Palermo