Soggetto deceduto, fallito, incapace o redditi di minori: chi deve presentare la dichiarazione in questi casi? I dati di quale soggetto vanno indicati nel Frontespizio? E chi firma?

In certi casi il soggetto obbligato alla presentazione della dichiarazione non coincide con il contribuente che deve dichiarare il reddito. La procedura di compilazione, in questi casi, è diversa per i soli dati indicati nell’apposito riquadro del modello Redditi PF.

Quali sono i soggetti che non possono presentare autonomamente la dichiarazione?

Per il modello Redditi PF i soggetti che per dichiarare i propri redditi devono avvalersi dell’aiuto e della sottoscrizione della dichiarazione da parte di un soggetto terzo sono:

- i contribuenti deceduti

- le persone legalmente incapaci

- i soggetti minori per i loro redditi personali, esclusi dall’usufrutto legale

- il liquidatore dell’impresa individuale

- i contribuenti falliti

- nel caso di eredità giacente o di eredità sotto condizione sospensiva o devoluta in favore del futuro nascituro.

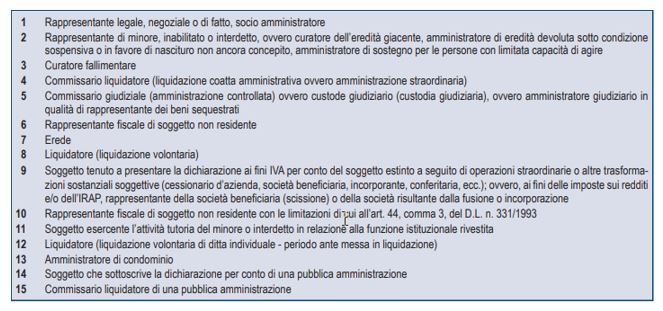

Codice carica

Il soggetto che presenta la dichiarazione deve utilizzare un codice denominato “codice carica”, da utilizzare in base alla specifica qualifica che corrisponde alla seguente tabella:

Soggetto deceduto

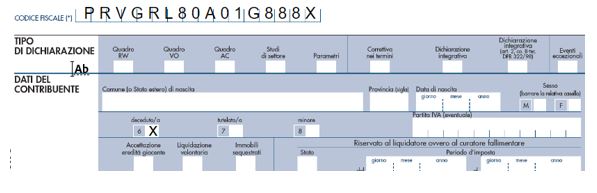

La dichiarazione in questo caso è presentata da uno degli eredi, indicando nel Frontespizio i dati del de cuius quale contribuente e nell’apposita sezione i dati dell’erede, che è anche il soggetto che sottoscrive la dichiarazione; va indicata, inoltre, la data in cui è avvenuto il decesso nel campo “data carica”:

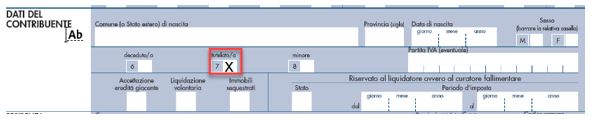

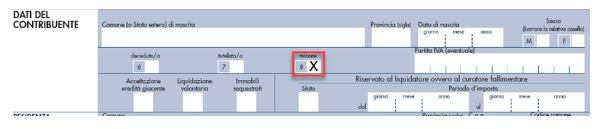

Soggetto minore/tutelato

La compilazione è la medesima; varia il codice carica che, in caso di soggetto tutelato o minore, è il codice 2 o 11.

Va inoltre barrata l’apposita casella, a seconda che il soggetto sia:

- tutelato;

- minore (dichiarazione presentata per i propri figli minori per i redditi non in usufrutto legale).

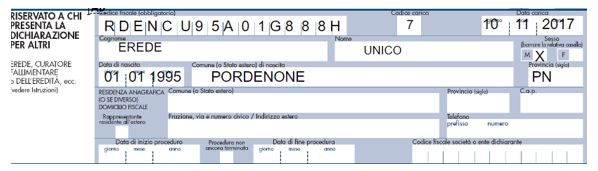

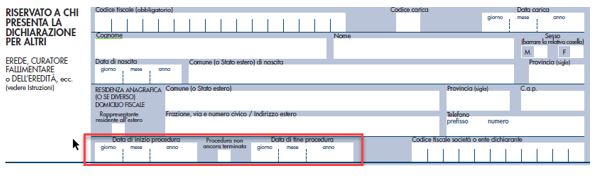

Curatore fallimentare

Indicato con il codice carica 3, la sezione va integrata con i dati relativi ai campi “Data inizio procedura”, “Procedura ancora in corso”, “Data fine procedura”:

Per completezza si ricorda che in caso di presentazione di dichiarazione per un soggetto diverso dalla persona fisica vanno compilati i campi:

- il codice fiscale della società o ente dichiarante;

- il codice fiscale e i dati anagrafici del rappresentante legale (codice carica 1).

Firma

La dichiarazione è sempre sottoscritta dal soggetto che ha presentato la dichiarazione per conto del contribuente; quindi il curatore, il rappresentante legale, l’erede, i genitori, ecc.

Rita Martin – Centro Studi CGN