Con la riforma del terzo Settore è stato emanato il c.d. Codice del Terzo Settore che prevede, tra l’altro, anche l’abrogazione di numerose agevolazioni fiscali e l’introduzione di altre tipologie di detrazioni e di deduzioni. Analizziamo nel dettaglio, in questo primo step, le detrazioni ammesse.

Fonti normative

La riforma è intervenuta con il D.Lgs n. 117/2017 – Codice del Terzo Settore – che riordina e uniforma la disciplina degli enti non profit, sia in merito ai regimi contabili e fiscali, sia riguardo all’abrogazione delle agevolazioni finora previste e all’inserimento di nuove deduzioni e detrazioni effettuate in favore di tali enti.

Il D.Lgs citato non è ad oggi operativo, in attesa di autorizzazione da parte della Commissione europea e dell’istituzione del Registro Unico del Terzo settore a cui gli enti devono obbligatoriamente iscriversi.

La riforma, per il 2018, interviene solo in favore delle deduzioni e detrazioni previste per le erogazioni liberali effettuate nei confronti di Onlus, Organizzazioni di Volontariato e Associazioni di Promozione Sociale iscritte nei registri nazionali, regionali e delle Province autonome di Trento e Bolzano.

Le nuove detrazioni applicabili nel 730

1) Erogazioni liberali a Onlus e per iniziative umanitarie, religiose e laiche, gestite da Fondazioni, Associazioni, Comitati ed Enti dei Paesi non appartenenti all’OCSE.

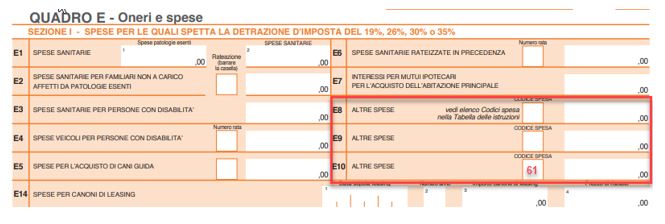

Come stabilito dall’art.15 c.1.1 del Tuir, la detrazione compete per il 26% dell’importo erogato all’ente, nel limite massimo di euro 30.000, considerando in detto limite anche quanto erogato in favore delle popolazioni colpite da calamità pubbliche o da eventi straordinari (codice 20 dei righi E 8/10).

La detrazione viene inserita ai righi E 8/10 del 730/2019 con il codice 61.

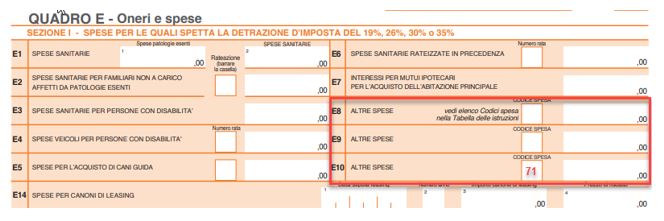

2) In base a quanto previsto dall’art. 83 c.1 del D.Lgs. n. 117/2017, possono essere detratte le erogazioni liberali effettuate nei confronti di Onlus e Associazioni di Promozione Sociale, sia in denaro che in natura (un apposito Decreto stabilirà le tipologie di beni in natura e criteri e modalità di valorizzazione). L’importo detraibile è pari al 30% dell’erogazione effettuata per un importo massimo non superiore a euro 30.000.

La detrazione viene inserita ai righi E 8/10 del 730/2019 con il codice 71.

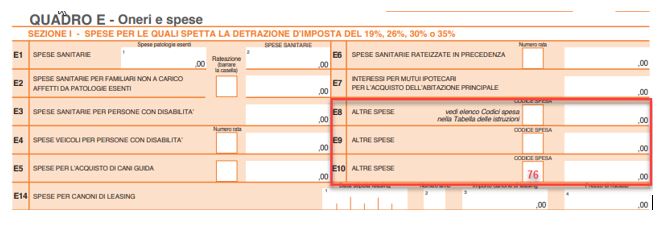

3) Sempre l’art.83 c. 1 del Codice del Terzo Settore prevede la detrazione per le somme erogate in qualità di erogazioni liberali a Organizzazioni di Volontariato.

La detrazione è prevista per il 35% delle erogazioni liberali effettuati, entro il limite massimo di euro 30.000.

La detrazione viene inserita ai righi E 8/10 del 730/2019 con il codice 76.

Come riportato nelle istruzioni ministeriali del 730/2019, non è possibile usufruire, per la medesima liberalità, sia della detrazione ai righi E 8/10 che della deduzione al rigo E36.

Rita Martin – centro Studi CGN