Tutti i soggetti iscritti o annotati al registro Imprese devono versare un importo denominato diritto annuale. L’importo è versato per la sede dell’attività e per le sedi secondarie o unità locali iscritte nella medesima Provincia della sede o in Provincia diversa, in favore della CCIAA della Provincia di riferimento. Chi è tenuto al versamento? Come e quando si versa l’importo dovuto? Qual è il diritto per l’anno d’imposta 2019?

Soggetti obbligati

Risultano obbligati al versamento del diritto annuale:

- tutti i soggetti che risultano iscritti nel Registro delle Imprese (RI) al 1° gennaio di ogni anno, oppure si iscrivono in corso d’anno;

- tutti i soggetti che risultano iscritti al Repertorio delle notizie Economiche e Amministrative (REA) alla data del 1° gennaio di ogni anno, oppure si iscrivono in corso d’anno.

Il diritto annuo è dovuto sia per la sede principale, sia per la sede secondaria che per le unità locali ed è dovuto dal momento dell’iscrizione o dell’annotazione ai registri citati; a nulla rileva l’inizio dell’attività.

Soggetti esonerati

Sono esonerati dal versamento:

- le imprese individuali e le società per le quali è stato dichiarato fallimento o liquidazione coatta amministrativa nell’anno precedente, salvo i casi di esercizio provvisorio;

- le imprese individuali che hanno cessato l’attività l’anno precedente, sempre che la domanda di cancellazione sia pervenuta al RI/REA entro il 30 gennaio dell’anno successivo;

- le società che hanno approvato il bilancio finale di liquidazione l’anno precedente, sempre che la domanda di cancellazione sia pervenuta al RI/REA entro il 30 gennaio dell’anno successivo;

- le società cooperative, a partire dall’anno solare successivo a quello della data del provvedimento di scioglimento;

- le start up innovative e gli incubatori certificati, sempre che siano mantenuti i requisiti e non oltre il quarto anno di iscrizione.

Importo del diritto annuale per l’anno 2019

Con la Circolare n. 432856 del 2018 il MISE ha confermato per l’anno 2019 l’applicazione dei medesimi importi operati nel 2018, con la riduzione quindi prevista dal DL 90/2014 art. 28 c.

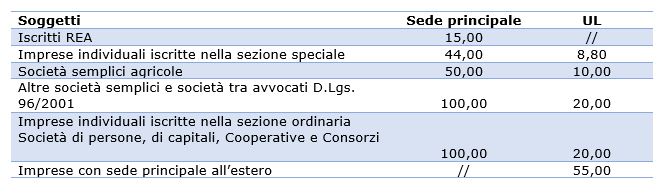

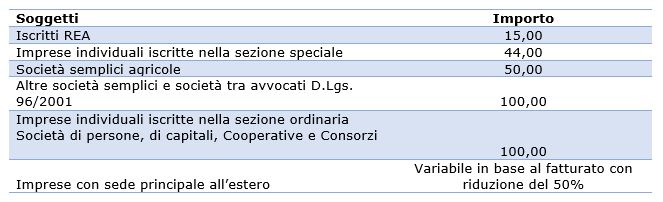

Per i soggetti di prima iscrizione nell’anno 2019, l’importo è il seguente:

Per i soggetti che risultano già iscritti nell’anno 2019, l’importo è il seguente:

Per la determinazione del fatturato necessario al calcolo del diritto camerale si deve far riferimento a precise voci della dichiarazione Irap. Il calcolo è effettuato:

- applicando ad ogni scaglione di fatturato le aliquote indicate nella tabella del DM 21.4.2011;

- sommando gli importi per ogni scaglione di fatturato;

- applicando quindi la riduzione del 50% e arrotondando all’unità di euro.

Come e quando versare

Per le imprese di nuova iscrizione nell’anno 2019 le modalità di pagamento sono due:

- contestualmente all’iscrizione, in questo caso l’importo è prelevato direttamente dalla CCIAA;

- tramite F24 entro 30 giorni dalla presentazione della domanda di iscrizione.

Per le imprese già iscritte, il pagamento avviene esclusivamente con F24.

Il modello va compilato nella sezione IMU ED ALTRI TRIBUTI LOCALI, indicando la sigla automobilistica della Provincia di riferimento, con il codice tributo 3850 e l’anno d’imposta 2019.

Il termine è fissato con quello del versamento del primo acconto delle imposte sui redditi, con la maggiorazione dello 0,40 se il pagamento è differito di 30 giorni.

Esempio

Impresa individuale con sede in Pordenone, iscritta alla sezione speciale in quanto piccolo imprenditore:

Attenzione

Anche per il 2019 nel calcolo dell’importo da versare va tenuto conto delle maggiorazioni applicate dalle singole CCIAA, fino al 20% dell’importo.

Risultano approvate per il 2019 le maggiorazioni fino al 50% dovute alle CCIAA i cui bilanci presentino squilibri strutturali in grado di provocare dissesto finanziario.

Rita Martin – Centro Studi CGN