Scade il prossimo 30 novembre il termine per l’invio all’Agenzia delle entrate della comunicazione di cessione sismabonus per i lavori effettuati fino al 31 dicembre 2018. La comunicazione è prevista a regime entro il 28 febbraio dell’anno successivo a quello in cui sono state sostenute le spese, ma per il solo anno d’imposta 2018 il termine ultimo rimane il prossimo 30 novembre. Analizziamo gli interventi ammessi, le modalità di compilazione del modello, i limiti e le agevolazioni previste.

Sismabonus: agevolazioni e limiti

In questo caso il massimale di spesa è pari a 96.000 euro, moltiplicato per il numero delle unità immobiliari per edificio in caso di condominio, da usufruire in 5 rate annuali di pari importo.

Sismabonus e Riqualificazione energetica (adempimento misto): agevolazioni e limiti

La detrazione compete nel limite massimo di spesa pari a euro 136.000, da usufruire in 10 rate annuali di pari importo.

Compilazione del modello

Il modello è stato fornito con provvedimento dell’Agenzia delle entrate n. 60057/2019

A) Dati richiedente: vanno inseriti i dati richiesti relativi al soggetto beneficiario della detrazione che ha effettuato l’opzione per la cessione del credito o dello sconto in fattura.

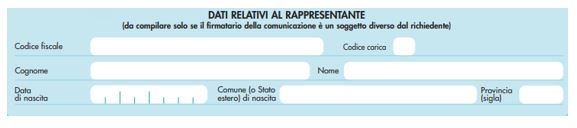

B) Dati rappresentante: vanno indicati i dati anagrafici dell’eventuale rappresentante del soggetto richiedente, specificando:

- per rappresentante legale

- per rappresentante di minore, incapace o interdetto

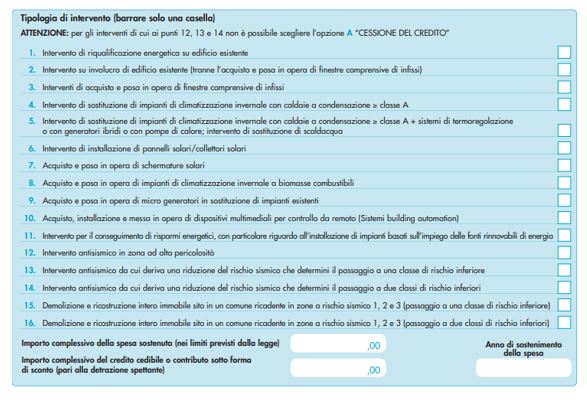

Il richiedente deve indicare, in luogo alla detrazione d’imposta, l’opzione che intende esercitare, barrando una sola delle caselle nella sezione “Tipologia di opzione”.

C) Tipologia di intervento: barrare una delle caselle, in base all’intervento effettuato; se sono state effettuate diverse tipologie di intervento nell’anno e vi è stata opzione per ogni tipologia, va compilato un modello per ogni intervento. La cessione del credito NON è ammessa per gli interventi di cui ai punti 12, 13 e 14; lo sconto in fattura NON è ammesso per l’intervento di cui al punto 11. Va inoltre indicato l’importo complessivo del credito cedibile o dello sconto e l’anno di sostenimento della spesa.

D) Vi è poi la sezione dati catastali, nella quale vanno inseriti i dati catastali che identificano l’immobile oggetto dell’intervento.

E) Dati dei cessionari o dei fornitori che applicano lo sconto: inserire, dopo acquisizione di accettazione da parte loro, i dati richiesti, indicando i codici:

1 – se il cessionario è un fornitore di beni e servizi necessari alla realizzazione dell’intervento

2 – se il cessionario è un altro soggetto privato, professionista o altro soggetto diverso dal fornitore

In caso di interventi definiti al punto 11 della Tipologia intervento, può essere compilato solo il codice 1, mentre per i soggetti privati che ricadono nella c.d. no tax area va indicato solo il codice 2.

F) Infine i contribuenti che hanno ceduto il credito a istituti di credito e intermediari finanziari e che ricadono nella c.s. no tax area devono autodichiarare che si trovano in tale condizione.

Rita Martin – Centro Studi CGN