Sono sanzionati anche gli omessi, tardivi o incompleti invii delle liquidazioni periodiche Iva ed è possibile anche in questi casi accedere all’utilizzo del ravvedimento operoso. Ecco di seguito come fare.

In caso di omesso, tardivo o errato invio delle c.d. LiPe viene applicata la sanzione da un minimo di euro 500 a un massimo di euro 2.000. In caso di invio tardivo entro i successivi 15 giorni, la sanzione è ridotta della metà.

Il D.Lgs. 471/1997 prevede anche per tali comunicazioni la possibilità di avvalersi dell’istituto del ravvedimento operoso. Al riguardo è intervenuta anche l’Agenzia delle Entrate con la Risoluzione 104/E/2017.

Le modalità e gli importi da versare variano a seconda della violazione commessa che qui analizziamo.

- Sanzioni per l’invio tardivo, ma entro i 15 giorni successivi la scadenza: è prevista la riduzione delle sanzioni ammesse pari a 1/8 del minimo (250 euro, cioè 500 euro ridotti alla metà) per un importo pari a euro 27,78 euro – ex art.11 D. Lgs. 471/1997

- Sanzioni per l’omesso invio, per l’invio di comunicazione incompleta o errata: è prevista la riduzione delle sanzioni ammesse pari a 1/8 del minimo (500 euro) per un importo pari a euro 62,50 euro – ex art.11 c. 2-ter D. Lgs. 471/1997

È doveroso ricordare che in caso di comunicazione inviata due volte, di cui la seconda entro il termine della scadenza, la seconda sostituisce la prima e non sono dovute sanzioni.

In caso di omissione di più comunicazioni è previsto il c.d. cumulo giuridico – art. 12 ex D.Lgs. 471/1997. La sanzione va versata con modello F24 indicando il codice tributo 8911.

Esempio:

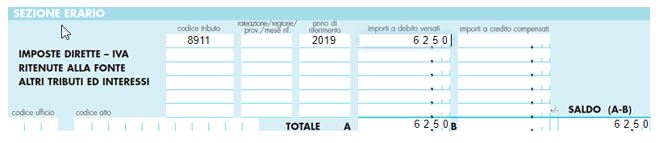

Oggi, 20 novembre, ci si accorge che non sono state inviate le liquidazioni periodiche Iva del I trimestre 2019.

Il contribuente potrà applicare il ravvedimento operoso versando la sanzione ridotta di 62,50 euro e pagare con F24:

Rita Martin – centro Studi CGN