Articolo aggiornato al 20 aprile 2020

Una grossa novità di quest’anno presente nel 730/2020 è la possibilità di presentare tale tipologia di dichiarazione da parte dell’erede del soggetto deceduto, anziché dover ricorrere, come negli anni precedenti, al modello Redditi PF. Approfondiamo meglio questa novità.

A partire dall’anno d’imposta 2019, è possibile presentare il 730/2020 anche per i soggetti deceduti che avevano i requisiti per la presentazione del modello 730.

Va pertanto innanzitutto verificata tale condizione.

Il decesso deve avvenire nell’anno 2019 o entro il 30 settembre 2020; per i decessi successivi a tale data, l’erede è comunque obbligato a presentare il modello Redditi PF.

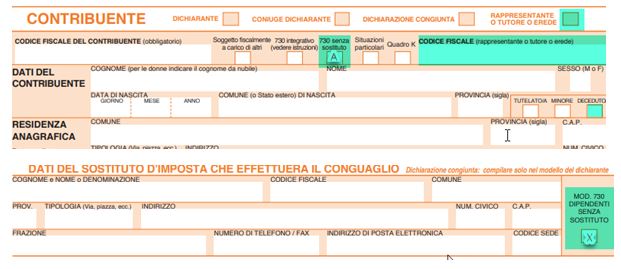

Dovrà essere presentato un 730 senza sostituto, non potendo ovviamente presentare la dichiarazione al sostituto né del deceduto né dell’erede.

Modalità di compilazione dei dati

Nella compilazione del Frontespizio, l’erede che presenta la dichiarazione per conto del contribuente deve:

- compilare con la lettera “A” la casella “730 senza sostituto”, barrando anche la casella “Mod.730 dipendenti senza sostituto” presente nella sezione “Dati del sostituto d’imposta che effettuerà il conguaglio”

- indicare il codice fiscale corrispondente nella casella “Codice fiscale rappresentante, tutore, erede”

- barrare nel rigo “Contribuente” la casella “Rappresentane o tutore o erede”

- barrare, in corrispondenza dei dati del Dichiarante, la casella “Deceduto”.

Si ricorda che, nel caso specifico, non è possibile presentare una dichiarazione 730 congiunta.

Termini di versamento

I versamenti devono essere effettuati dagli eredi:

- nei termini ordinari, per i soggetti deceduti entro il 28 febbraio 2020;

- entro il 30 dicembre 2020, per le persone decedute successivamente.

Si ricorda infine che la scadenza per la presentazione del 730/2020, anche per i deceduti, è stata prorogata al 30 settembre 2020 dal D.L.9/2020, a seguito dell’emergenza Covid-19.

Rita Martin – Centro Studi CGN