La Legge di Bilancio 2020 ha introdotto un’importante novità per i consumatori, consistente nell’obbligo di tracciabilità delle spese al fine di poterle detrarre dall’imposta lorda nella dichiarazione dei redditi. L’introduzione di tale obbligo ha generato una serie di incertezze interpretative in merito alle modalità di pagamento del canone di locazione per gli immobili ad uso abitativo per l’anno 2020. Si rende quindi necessario fare un po’ di chiarezza affinché il contribuente non perda il diritto alla detrazione.

In primo luogo, il Legislatore ha voluto configurare l’obbligo di tracciabilità come condizione essenziale per la detrazione delle spese indicate dall’art. 15 TUIR (Dpr 917/1986). Che cosa significa?

In altri termini, qualora il contribuente volesse usufruire della detrazione del 19% sugli oneri di cui al sopra citato art. 15 del TUIR, a partire dal 1° gennaio 2020 dovrà effettuare il versamento esclusivamente mezzo bonifico, carta di credito o di debito, assegni bancari o circolari. Per maggiori approfondimenti sul tema si rimanda all’articolo Obbligo di tracciabilità per spese detraibili: ultime novità.

Ne consegue che la detrazione forfettaria per l’affitto dell’abitazione principale prevista dal successivo art. 16 del TUIR rimane fuori dal perimetro della tracciabilità e, di conseguenza, il relativo canone può essere ancora pagato in contanti.

Va puntualizzato che per usufruire dell’agevolazione sulle spese sostenute per i canoni di locazione degli studenti universitari fuori sede, disciplinata dall’articolo 15, comma 1, lettera i-sexies del Tuir), permane il sopracitato obbligo di pagare in modo tracciabile, trattandosi di un beneficio che rientra nell’elenco degli oneri per cui il contribuente può beneficiare della detrazione del 19%, riconosciuto fino ad un massimo di 500 € (da calcolare su una spesa non superiore a 2.633 €).

Nessuna stretta quindi per il pagamento dei canoni di locazione dell’abitazione principale: la Legge di Bilancio 2020 non subordina la detrazione dell’affitto al pagamento con metodi tracciabili.

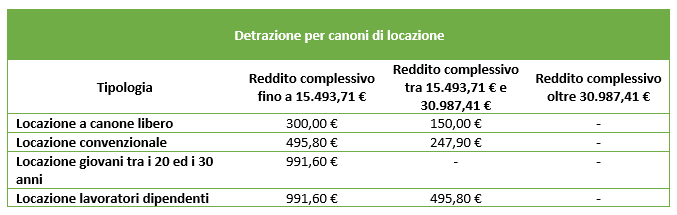

Entrando nel dettaglio, l’esclusione della tracciabilità riguarda la detrazione forfettaria pari a 300 € per i contribuenti con reddito non superiore a 15.493,71 € e 150 €, per i contribuenti con un reddito complessivo superiore a 15.493,71 € e fino a 30.987,41 €. Allo stesso modo il pagamento in contanti non esclude la detrazione forfettaria del canone sia per i contratti di locazione stipulati in regime convenzionale a cedolare secca, sia per i lavoratori dipendenti che hanno trasferito la propria residenza nel comune di lavoro o in comune limitrofo. Riportiamo in tabella gli importi fissati dall’art.16 del TUIR:

Quindi si può ritenere che il contribuente possa pagare il canone di locazione in contanti a prescindere dal suo importo e godere della relativa detrazione?

La risposta è negativa, in quanto la normativa antiriciclaggio fissa un limite all’uso del contante che la Legge di stabilità 2020 ha provveduto ad abbassare da 3.000 a 2000 €. A tal proposito, diviene opportuno ricordare che il nuovo limite è in vigore dal 1° luglio 2020.

A partire da tale data, fino a 1999.99 € sarà ancora consentito il trasferimento in contanti tra soggetti diversi, ivi compreso il rapporto tra locatore e conduttore. Il conduttore potrà dunque pagare in contanti l’affitto, o meglio ogni singola mensilità del contratto di locazione o anche più mensilità in un’unica soluzione, a condizione però di non superare il tetto massimo di 1.999,99 €. Di contro, se il canone supera i 2.000 €, il pagamento dovrà avvenire attraverso sistemi tracciabili.

Per completezza di analisi, va ricordato che la Legge di stabilità del 2016 contemplava una norma la quale vietava, in modo circoscritto per il solo caso del canone di locazione, il pagamento in contanti anche di piccoli importi. Tale norma non è mai stata applicata ma è stata oggetto di una reinterpretazione, in ragione della quale si è stabilito che si dovessero comunque far salvi i limiti all’epoca previsti per l’utilizzo del contante.

Cosa accadrebbe se il canone d’affitto venisse pagato in contanti oltre la soglia limite?

Nel caso in cui il conduttore dovesse effettuare un pagamento in contanti per una cifra superiore ai 2.000 €, incorrerebbe in sanzioni dettate dalla normativa antiriciclaggio, che prevede una multa che potrebbe variare dall’1% al 40% dell’importo trasferito, con il potenziale coinvolgimento del percettore del pagamento in contanti sopra soglia che, nel caso di specie, è il locatore.

Tale spiacevole situazione, tuttavia, non pregiudicherebbe la detrazione forfettaria sopracitata.

Enrico Cusin – Centro Studi CGN