Ancora novità sul credito d’imposta concesso a ristoro delle locazioni. Si susseguono gli interventi a favore dei settori economici più colpiti dalle misure restrittive per contrastare l’emergenza da COVID-19 e fra questi spiccano quelli per il sostegno ai costi delle locazioni degli immobili a uso non abitativo e affitto d’azienda. Facciamo il punto della situazione.

Il costo del canone di locazione dell’immobile nel quale si esercita l’attività è certamente una delle voci più importanti del conto economico aziendale.

Basti pensare all’importanza che riveste la localizzazione per le attività al dettaglio da posizionare in punti di alta pedonabilità oppure, per le attività di produzione, la prossimità agli snodi viari, per rendersi conto che anche in tempi di crisi come quelli che stiamo affrontando, c’è un interesse strategico a mantenere i locali aziendali.

In quest’ottica, e a cominciare dal Decreto Cura Italia di marzo 2020 che si limitò a un intervento a favore degli immobili di categoria C1, il sostegno al pagamento delle locazioni di immobili ad uso non abitativo e per affitto d’azienda, non è mancato.

Di recente, il criterio di attribuzione del sostegno economico ha tenuto conto sia dei settori economici maggiormente colpiti dalle restrizioni operate in base allo svolgimento delle attività economiche, sia delle zone geografiche a più alto rischio nelle quali ricadono le sedi operative delle imprese.

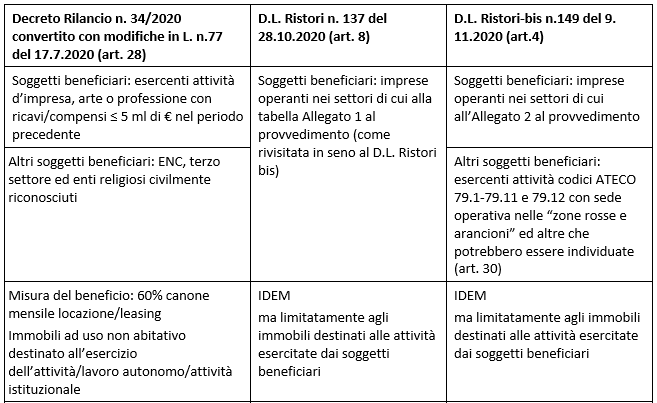

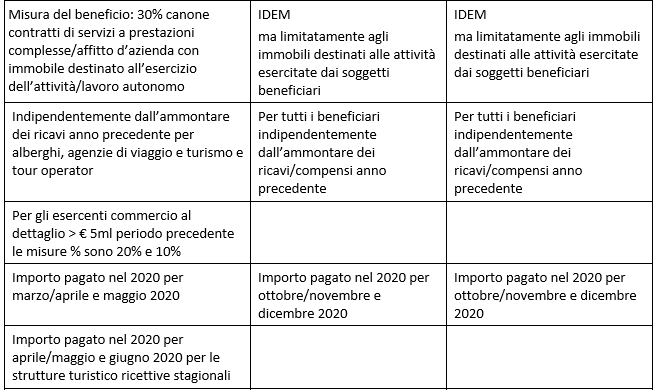

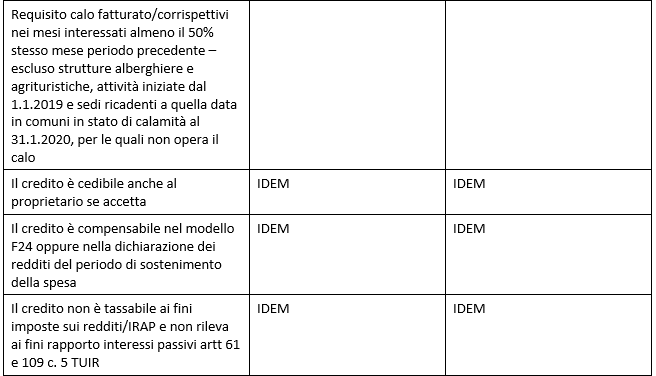

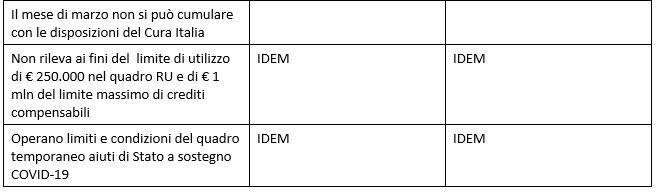

Di seguito si riassumono schematicamente le disposizioni che sono state emanate in proposito dopo il Decreto Cura Italia, per cui ci riferiremo, con la massima attenzione possibile stante la complessa articolazione normativa, ai Decreti Rilancio, Ristori e Ristori-bis.

Dott. Rag. Giuseppina Spanò – Palermo