Entro la fine di gennaio 2021 va gestito l’invio al Sistema Tessera Sanitaria dei dati relativi alle spese mediche sostenute dai contribuenti nel 2020. Ma quali sono le novità 2021 per quanto riguarda la comunicazione al Sistema Tessera Sanitaria? Ecco per voi un riepilogo.

A partire dall’anno 2014, con il D.lgs. n.175 all’art.3, tutti i cittadini, indipendentemente dalla predisposizione della dichiarazione dei redditi precompilata, hanno la possibilità di consultare i dati riguardanti le proprie spese sanitarie comunicate al Sistema Tessera Sanitaria.

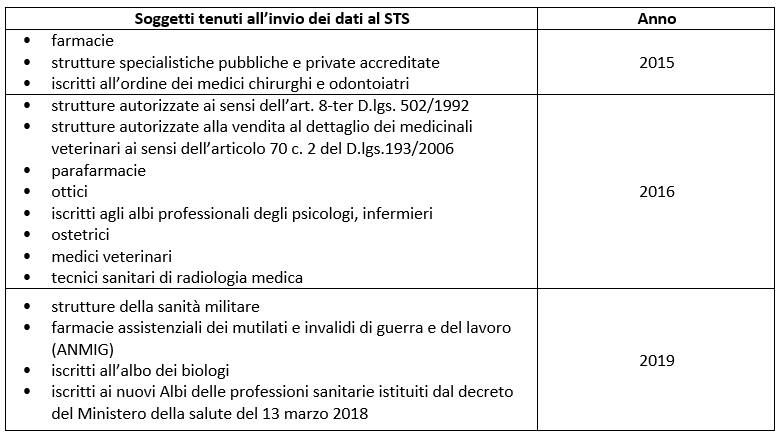

La platea dei soggetti tenuti all’invio dei dati al Sistema Tessera Sanitaria a partire dall’anno 2015 è stata via via ampliata, riepiloghiamo di seguito i soggetti obbligati.

A partire dall’anno 2021 tutti i soggetti di cui ai punti precedenti che emettono scontrini elettronici dovranno:

- inviare tutti i corrispettivi giornalieri al Sistema Tessera Sanitaria;

- utilizzare per l’invio telematico gli strumenti tecnologici, per la memorizzazione elettronica e la trasmissione telematica dei dati dei corrispettivi giornalieri (registratore telematico).

Il provvedimento del Direttore dell’Agenzia delle Entrate del 28 ottobre 2016 ha stabilito le specifiche tecniche che garantiscono l’inalterabilità e la sicurezza dei dati comunicati.

Dalla sua istituzione, il tracciato riguardante la comunicazione delle spese sanitarie al Sistema Tessera Sanitaria ha subito importanti modifiche; evidenziamo in particolare le ultime novità introdotte nell’anno 2020 e 2021.

Modifiche a partire dal 2020

A decorrere dall’anno 2020 le spese sanitarie, per poter essere considerate detraibili, devono essere pagate solo con strumenti tracciabili, ad eccezione delle spese di seguito elencate, che possono invece essere pagate anche in contanti:

- acquisto di farmaci;

- ticket;

- dispositivi medici;

- altre spese sostenute in strutture pubbliche o private accreditata al SSN.

Per tale motivo, nel tracciato riguardante la trasmissione dei dati al Sistema Tessera Sanitaria è stato inserito il campo “pagamento tracciato”, la cui compilazione a decorrere dall’anno 2020 è obbligatoria tranne che per le spese indicate nell’elenco sopra riportato.

Si ricorda che fino al 2020, l’invio delle spese sanitarie al Sistema Tessera Sanitaria deve essere fatto entro il 31 gennaio dell’anno successivo a quello cui si riferisce la spesa sanitaria, ovvero entro il 31 gennaio 2021.

Modifiche a partire dal 2021

A decorrere dall’anno 2021 troviamo:

- variazione della periodicità di invio dei dati al Sistema Tessera Sanitaria che, a partire dall’anno 2021, come previsto dall’art.7 del Decreto, deve essere effettuato entro la fine del mese successivo alla data di sostenimento della spesa: l’invio diviene, dunque, mensile e non è più annuale;

- flag opposizione: qualora i contribuenti abbiano fatto opposizione in sede di sostenimento della spesa e, quindi, abbiano deciso di non mettere a disposizione tali informazioni all’Agenzia delle Entrate, ai fini della compilazione della dichiarazione precompilata, le spese sostenute dovranno essere comunicate senza l’indicazione del codice fiscale del cittadino;

- tipo di documento fiscale: tale campo, come previsto dalle specifiche tecniche del tracciato versione 2.4, dovrà riportare l’indicazione di D = documento commerciale oppure F = fattura (per fatture, parcelle, note di credito);

- i nuovi campi Aliquota e Natura sono fra loro alternativi; in essi andranno riportati:

- l’aliquota IVA indicata nella voce di spesa qualora sia presente;

- la natura IVA con la codifica corrispondente alla non applicazione dell’IVA nel caso di operazione esente, così come previsto dal tracciato della fattura elettronica.

Lotteria degli scontrini

L’avvio della lotteria degli scontrini previsto per il 1° gennaio 2021 è stato ora rinviato al 1° febbraio 2021, salvo ulteriori proroghe.

Con il Provvedimento n. 351449 dell’11 novembre 2020, l’Agenzia delle Entrate ha esteso la possibilità ai soggetti tenuti alla trasmissione al Sistema Tessera Sanitaria di inviare i corrispettivi validi per le estrazioni della lotteria degli scontrini, chiarendo che il soggetto, in sede di emissione dello scontrino, deve aver richiesto l’indicazione del codice lotteria in luogo del codice fiscale.

I cittadini non possono dunque partecipare alla lotteria degli scontrini qualora abbiano richiesto l’indicazione del codice fiscale nel documento di spesa.

Divieto di emissione fattura elettronica

Al fine di rispettare le prescrizioni fornite dal Garante privacy è stato esteso, con la legge di bilancio n. 178 del 30 dicembre 2020 all’art. 1 c. 1105, anche per l’anno 2021, il divieto di emettere fatture elettroniche per le prestazioni sanitarie rese nei confronti delle persone fisiche da parte di tutti i soggetti tenuti all’invio dei dati al Sistema Tessera Sanitaria.

Sanzioni

Le violazioni riguardanti il Sistema Tessera Sanitaria non sono state modificate e sono regolate dall’art. 3 c. 5-bis del D.lgs. n.175/2015 e prevedono che:

- nel caso di omesso, tardivo o errato invio dei dati al Sistema Tessera Sanitaria, viene applicata una sanzione che va da un minimo di € 100,00 ad un massimo di € 50.000,00;

- nel caso in cui la comunicazione venga inviata con dati errati ma sia trasmessa entro 5 giorni dal primo invio, la sanzione amministrativa non verrà applicata;

- nel caso in cui la comunicazione corretta venga trasmessa entro 60 giorni dalla scadenza, la sanzione è ridotta di 1/3 fino ad un massimo di € 20.000,00.

Monica Casalicchio – Centro Studi CGN