Il Debt Service Coverage Ratio (in breve DSCR) è un indice di finanza aziendale abbastanza conosciuto ma che oggi più che mai è alla ribalta, perché rientra tra quelli che dovranno essere presi in considerazione nell’ambito della crisi d’impresa.

Il DSCR ovvero “rapporto di copertura del debito” è un indice finanziario prospettico diffusamente utilizzato dalle banche per verificare la sostenibilità del debito.

Esso quindi verifica in che misura la generazione di un flusso di cassa possa coprire le uscite da affrontare per pagare le rate capitale e gli interessi dei finanziamenti contratti dalle imprese.

Ciò per l’importanza che, nell’ambito del Codice della Crisi e dell’insolvenza (D.Lgs. n. 14/2019 di recente modificato dal D.Lgs. n. 147/2020), assume “l’inadeguatezza dei flussi di cassa prospettici a far fronte regolarmente alle obbligazioni pianificate” (art. 2 c. 1 lett. a) del predetto D.Lgs. n.14/2019.

Per intercettare le fasi di squilibrio economico-finanziario che, se non rilevate tempestivamente, possono perpetrarsi e consolidarsi, sfociando nella crisi d’impresa, il D.Lgs. n. 14/2019 ha individuato degli alert.

E così, il c. 1 dell’art. 13 del predetto D.Lgs. n. 14/2019 prevede che la rilevazione degli squilibri di carattere reddituale, patrimoniale o finanziario possa avvenire attraverso l’applicazione di appositi indici che diano evidenza della sostenibilità dei debiti in un’ottica prospettica di forward looking di almeno sei mesi e delle prospettive di continuità aziendale per l’esercizio in corso o, quando la durata residua dell’esercizio al momento della valutazione è inferiore a sei mesi, per i sei mesi successivi. Per questo scopo, sono indici significativi anche quelli che misurano la sostenibilità degli oneri dell’indebitamento con i flussi di cassa che l’impresa è in grado di generare.

Ed ecco quindi che, grazie all’intervento del CNDCEC, previsto dal c. 2 dell’art.13 del D.Lgs. n.14/2020, entra in gioco il predetto DSCR. Nella citata disposizione, il CNDCEC, tenuto conto delle migliori prassi nazionali e internazionali, è chiamato ad elaborare gli indici che, valutati unitariamente, fanno ragionevolmente presumere la sussistenza di uno stato di crisi dell’impresa.

Il CNDCEC ha elaborato la bozza (in quanto essa non è stata ancora approvata dal Ministero dello Sviluppo economico) di 7 indici.

Si tratta di:

- Patrimonio Netto Negativo (o se inferiore ai minimi di legge)

- Patrimonio netto positivo con DSCR però < a 1

- Oneri Finanziari / Ricavi

- Patrimonio Netto / Debiti totali

- Attivo a Breve / Passivo a Breve

- Cashflow / Attivo

- Debiti Previdenziali e Tributari / Attivo

Gli indici di cui sopra dal n. 3 al n. 7, diversamente individuati per 18 settori di attività, sono esplicitati in un’apposita tabella.

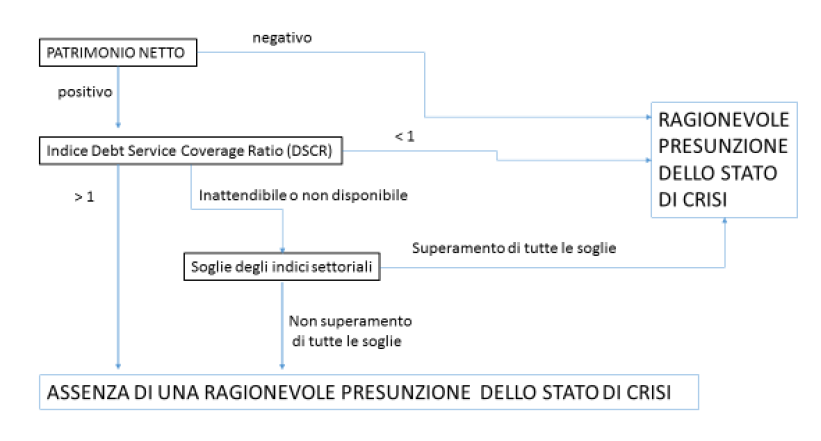

Dapprima si applicano gli indici n. 1 e 2. Successivamente, se il patrimonio netto è positivo e il DSCR non è disponibile oppure ritenuto qualitativamente non sufficiente a rappresentare dei dati prognostici, si dovranno considerare, congiuntamente, i successivi 5 indici.

Si ricorda che la stima del dato prognostico è compito dell’organo amministrativo, che deve ottemperare ricorrendo agli adeguati assetti organizzativi, amministrativi e contabili (art. 2086 c. 2 Codice civile); nelle imprese dotate dell’organo di controllo, quest’ultimo è chiamato ad esprimersi sull’eventuale insufficienza a ritenere valido il DSCR.

Il CNDCEC, nel documento “Crisi d’Impresa – Gli indici di allerta” del 20 ottobre 2019, riassume, nella tabella che segue, il percorso seguito nella strutturazione del ricorso agli indici di allerta.

Fonte: “Crisi d’impresa – Gli indici di allerta” a cura del CNDCEC

Pertanto, come si è detto, il DSCR trova applicazione in presenza di un patrimonio netto positivo, che quindi, da solo, non basta a far ritenere l’impresa “fuori pericolo”.

Il CNDCEC, nel suo documento in bozza, prevede due modalità di calcolo del DSCR, basate entrambe sul budget di tesoreria redatto nell’ottica dei sei mesi successivi rispetto alla sua elaborazione.

Ai fini del calcolo del DSCR, l’orizzonte temporale di sei mesi può essere ampliato alla durata residua dell’esercizio se superiore a sei mesi, se ciò rende più agevole ed affidabile il calcolo del DSCR. Per questo motivo, successivamente, si farà riferimento all’arco temporale stabilito (non necessariamente sei mesi). In ogni caso, numeratore e denominatore devono essere tra di loro confrontabili.

Il primo approccio è la scelta più semplice, probabilmente adottata dalle imprese di minori dimensioni, mentre il secondo approccio, come vedremo di seguito, è più articolato e richiede quindi la preventiva rilevazione di dati di maggiore dettaglio.

La scelta tra i due approcci è rimessa agli organi di controllo e dipende dalla qualità ed affidabilità dei relativi flussi informativi.

Primo approccio

Il DSCR deriva da un budget di tesoreria che rappresenti le entrate e le uscite di disponibilità liquide dell’arco temporale considerato (sei mesi o più). Pertanto:

numeratore:

+ disponibilità liquide iniziali

+ tutte le entrate di cassa/banca del periodo prospettato (compresi gli eventuali flussi derivanti dalle linee di credito non utilizzate e disponibili nel periodo considerato e da eventuali finanziamenti dei soci purché risultanti da impegno scritto vincolante)

– tutte le uscite di cassa/banca del periodo prospettato, escluse le somme dei debiti che fanno parte del denominatore

denominatore:

tutte le uscite previste contrattualmente per il rimborso della quota capitale dei debiti finanziari verso banche o altri finanziatori.

Secondo approccio

In questo caso il calcolo va effettuato mediante il rapporto tra i flussi di cassa complessivi liberi al servizio del debito attesi nel periodo considerato (nella generalità dei casi i sei mesi successivi) ed i flussi necessari per rimborsare il debito non operativo che scade nello stesso arco temporale. Pertanto:

al numeratore, costituito dai flussi al servizio del debito, vanno inseriti:

+ a) i flussi operativi al servizio del debito corrispondenti al free cash flow from operations (FCFO) dei sei mesi successivi (o maggiore periodo), determinato sulla base dei flussi finanziari derivanti dall’attività operativa applicando il principio OIC 10 (§§ da 26 a 31 che per l’appunto ne trattano), deducendo da essi i flussi derivanti dal ciclo degli investimenti (§§ da 32 a 37 dell’OIC 10 che per l’appunto ne trattano). A tal fine non concorrono al calcolo dei flussi operativi gli arretrati dei debiti cui alle successive lett. e) e f) riportate a proposito del denominatore

+ b) le disponibilità liquide iniziali

+ c) le linee di credito disponibili che possono essere usate nell’orizzonte temporale di riferimento. Con riferimento alle linee autoliquidanti, esse dovrebbero essere considerate fruibili per la sola parte relativa ai crediti commerciali che, sulla base delle disposizioni convenute, sono ‘anticipabili’

al denominatore, corrispondente al debito non operativo che deve essere rimborsato nei sei mesi successivi (o maggiore periodo), vanno inseriti:

+ d) pagamenti previsti, per capitale ed interessi, del debito finanziario

+ e) debito fiscale o contributivo, comprensivo di sanzioni ed interessi, non corrente e cioè debito il cui versamento non è stato effettuato alle scadenze di legge (e pertanto è scaduto ovvero è oggetto di rateazioni), il cui pagamento, anche in virtù di rateazioni e dilazioni accordate, scade nei successivi sei mesi (o maggiore periodo)

+ f) debito nei confronti dei fornitori e degli altri creditori il cui ritardo di pagamento supera i limiti considerati fisiologici (in considerazione dell’addebito di interessi moratori da parte del fornitore, oppure del fatto che la gestione della supply chain avvenga senza interruzioni). Nel caso di debito derivante da piani di rientro accordati dai fornitori/creditori, rileva la parte di essi, comprensiva dei relativi interessi, che scade nei sei mesi successivi (o maggiore periodo).

Il risultato delle due modalità di calcolo va letto nello stesso modo e cioè:

DSCR > 1 denota la stimata capacità di sostenibilità dei debiti a sei mesi

Al contrario, un valore di

DSCR < 1 denota la stimata INcapacità di sostenibilità dei debiti a sei mesi

La scelta tra una modalità e l’altra dipende esclusivamente dalla presenza o meno di scaduto, dalla complessità dei sistemi di gestione e controllo disponibili e dalla dimensione aziendale.

Infine, il predetto documento emanato dal CNDCEC ad ottobre 2019 considera che, ai fini del calcolo del numeratore del DSCR, l’incasso dei crediti liquidi ed esigibili nei confronti della P.A., diversa dagli enti locali che hanno dichiarato lo stato di dissesto, andrebbe portato in conto al momento della scadenza prevista e, se scaduta, come pagamento a pronti.

Le procedure di costruzione ed utilizzo del modello quantitativo di previsione dei flussi dell’impresa devono essere controllabili e adeguate alla complessità ed alle dimensioni dell’impresa. Gli scostamenti tra i dati stimati e quelli consuntivi non sono di per sé sintomatici di scarsa affidabilità della costruzione dei dati prognostici.

Si segnala che, in un paragrafo finale del documento (non sottoposto all’approvazione del MISE), e precisamente il §5.2, vengono svolte ulteriori considerazioni su “I fondati indizi della crisi e la sostenibilità del debito”.

Dott. Rag. Giuseppina Spanò – Palermo