Il Decreto Legge 5 febbraio 2020, n. 3 recante “Misure urgenti per la riduzione della pressione fiscale sul lavoro dipendente” ha introdotto, tra le altre misure, anche un’ulteriore detrazione fiscale sui redditi da lavoro dipendente e assimilati per il periodo compreso tra il 1° luglio 2020 e il 31 dicembre 2020.

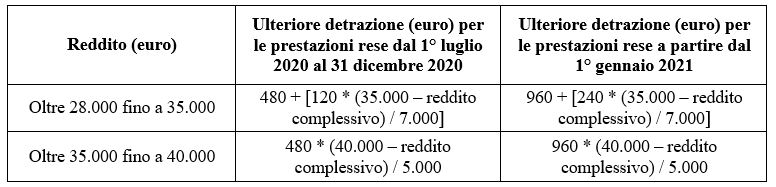

La detrazione è stata riconosciuta ai contribuenti con redditi, nel periodo di imposta di riferimento, superiori a 28.000 euro e fino a 40.000 euro e l’importo della stessa stabilito in:

- 480 euro, aumentata del prodotto tra 120 euro e l’importo corrispondente al rapporto tra 35.000 euro, diminuito del reddito complessivo, e 7.000 euro, se l’ammontare del reddito complessivo è superiore a 28.000 euro ma non a 35.000 euro;

- 480 euro, se il reddito complessivo è superiore a 35.000 euro ma non a 40.000 euro; la detrazione spetta per la parte corrispondente al rapporto tra l’importo di 40.000 euro, diminuito del reddito complessivo, e l’importo di 5.000 euro.

La Legge 30 dicembre 2020, n. 178 (Legge di Bilancio 2021, così come modificata dal Decreto Legge 31 dicembre 2020, n. 182), ha riconosciuto l’ulteriore detrazione fiscale per le prestazioni lavorative rese a partire dal 1° gennaio 2021, per un importo pari a:

- 960 euro, aumentata del prodotto tra 240 euro e l’importo corrispondente al rapporto tra 35.000 euro, diminuito del reddito complessivo, e 7.000 euro, se l’ammontare del reddito complessivo è superiore a 28.000 euro ma non a 35.000 euro;

- 960 euro, se il reddito complessivo è superiore a 35.000 euro ma non a 40.000 euro. La detrazione spetta per la parte corrispondente al rapporto tra l’importo di 40.000 euro, diminuito del reddito complessivo, e l’importo di 5.000 euro.

Pertanto, la predetta Legge ha reso definitivo il beneficio introdotto inizialmente solamente per le prestazioni rese dal 1° luglio al 31 dicembre 2020, in vista di una revisione strutturale del sistema delle detrazioni fiscali.

I potenziali beneficiari di tale misura sono, innanzitutto, i contribuenti il cui reddito complessivo è formato da redditi di lavoro dipendente e dai seguenti redditi assimilati a quelli di lavoro dipendente:

- compensi percepiti dai lavoratori soci delle cooperative;

- indennità e compensi percepiti a carico di terzi dai lavoratori dipendenti per incarichi svolti in relazione a tale qualità;

- somme da chiunque corrisposte a titolo di borsa di studio, premio o sussidio per fini di studio o addestramento professionale;

- redditi derivanti da rapporti di collaborazione coordinata e continuativa;

- remunerazioni dei sacerdoti;

- prestazioni pensionistiche comunque erogate;

- compensi per lavori socialmente utili in conformità a specifiche disposizioni normative.

Inoltre, ai fini del riconoscimento dell’ulteriore detrazione, è necessario che il contribuente abbia una “capienza” in termini di imposta. In caso di capienza parziale dell’imposta lorda, infatti, il beneficio spetta entro tale limite.

La misura deve essere erogata dai datori di lavoro in qualità di sostituti d’imposta senza attendere alcuna richiesta esplicita da parte dei beneficiari stessi.

Pertanto, l’ulteriore detrazione fiscale spettante viene attribuita dai sostituti d’imposta ripartendone il relativo importo sulle retribuzioni relative a prestazioni rese a decorrere dal 1° gennaio 2021 e verificandone in sede di conguaglio la spettanza.

Qualora, in sede di conguaglio, l’ulteriore detrazione fiscale risulti non spettante, il sostituto d’imposta provvederà al recupero del relativo importo.

Come da ultimo specificato dalla Legge 26 febbraio 2021, n. 21, di conversione del Decreto Legge 31 dicembre 2020, n. 183 (cosiddetto “Decreto Milleproroghe”), nel caso in cui l’importo della detrazione non spettante sia superiore a 60 euro, il recupero da parte del datore di lavoro dovrà avvenire in 10 rate di pari importo, a partire dalla retribuzione che sconta gli effetti del conguaglio (Cfr anche Circolare Agenzia delle Entrate del 14 dicembre 2020, n. 29/E e Risoluzione Agenzia delle Entrate del 28 gennaio 2021, n. 6/E).

Tabella determinazione ulteriore detrazione

Francesco Geria – LaborTre Studio Associato