La conversione in legge del c.d. “Sostegni-bis” porta in dote l’inserimento del nuovo art. 9-ter, che dispone la proroga al 15 settembre 2021, senza alcuna maggiorazione, dei termini per effettuare i versamenti risultanti dalle dichiarazioni dei redditi, IRAP e IVA, che scadono dal 30 giugno 2021 al 31 agosto 2021.

Si tratta di una proroga diversa dalle precedenti, in quanto lascia inalterato il piano di rateazione scelto dal contribuente con gli interessi calcolati a partire dalle scadenze successive al 15 settembre 2021. Tuttavia, si attendono chiarimenti in quanto si tratta di una disposizione di non facile e immediata comprensione, che sta alimentando confusione tra gli addetti ai lavori.

La proroga al 15 settembre 2021 dei termini dei versamenti si applica nei confronti dei soggetti che rispettano entrambe le seguenti condizioni:

- esercitano attività economiche per le quali sono stati approvati gli indici sintetici di affidabilità fiscale (ISA), di cui all’art. 9-bis del DL 50/2017;

- dichiarano ricavi o compensi di ammontare non superiore al limite stabilito, per ciascun indice, dal relativo decreto di approvazione del Ministro dell’Economia e delle Finanze pari a euro 5.164.569,00.

Possono beneficiare dell’ulteriore proroga altresì i contribuenti che:

- applicano il regime forfettario (art. 1 co. 54 – 89 della L. 190/2014);

- applicano il regime di vantaggio per l’imprenditoria giovanile e lavoratori in mobilità (art. 27 co. 1 del DL 98/2011, c.d. “contribuenti minimi”);

- presentano altre cause di esclusione dagli ISA (es. inizio o cessazione attività, non normale svolgimento dell’attività, determinazione forfettaria del reddito, ecc.), comprese quelle che sono state previste a seguito dell’emergenza.

Analogamente a quanto previsto nelle precedenti occasioni, l’ulteriore proroga riguarda anche i soggetti che:

- partecipano a società, associazioni e imprese che presentano i suddetti requisiti;

- devono dichiarare redditi “per trasparenza”, ai sensi degli artt. 5, 115 e 116 del TUIR.

Pertanto, possono beneficiare del più ampio termine di versamento anche:

- i soci di società di persone;

- i collaboratori di imprese familiari;

- i coniugi che gestiscono aziende coniugali;

- i componenti di associazioni tra artisti o professionisti (es. professionisti con studio associato);

- i soci di società di capitali “trasparenti”.

Da un punto di vista oggettivo, la proroga settembrina concerne i versamenti risultanti dalle dichiarazioni dei redditi, IRAP e IVA, applicandosi a tutti i versamenti derivanti dalla dichiarazione dei redditi compresi i versamenti la cui scadenza è collegata a quella prevista per le imposte sui redditi (per esempio saldo e acconto contributi INPS artigiani, commercianti e professionisti, versamento diritto annuale camerali).

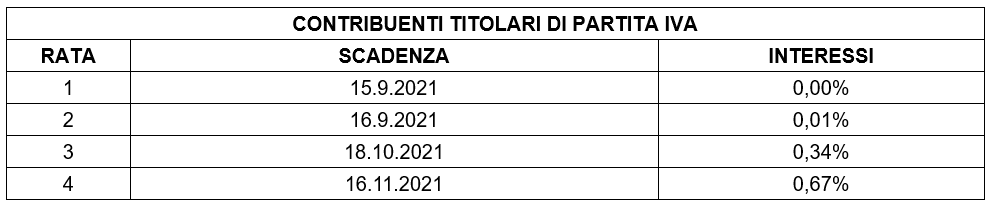

Per i contribuenti titolari di partita IVA, che rientrano nella proroga di cui al DL 73/2021 e versano la prima rata entro il 15 settembre 2021, la seconda rata scade il giorno dopo (16 settembre 2021), con applicazione di un giorno di interessi (lo 0,01%). Le rate successive scadono invece il 18 ottobre 2021 (essendo di sabato il giorno 16) e il 16 novembre 2021, con applicazione degli ulteriori interessi dello 0,33% mensile.

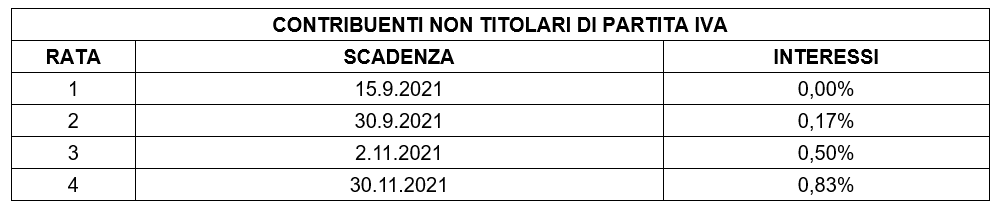

I contribuenti non titolari di partita IVA versano la prima rata entro il 15 settembre 2021, la seconda rata scade invece il 30 settembre 2021, con applicazione di 15 giorni di interessi (0,17%). Le rate successive scadono il 2 novembre 2021 (per via delle festività del 31 ottobre e del 1° novembre) e il 30 novembre 2021, con applicazione degli ulteriori interessi dello 0,33% mensile.

Dalla lettura della norma in esame, non sembra possibile un ulteriore differimento di 30 giorni, cioè fino al 15 ottobre 2021, con la maggiorazione dello 0,4%.

Nicolò Cipriani – Centro Studi CGN