Scadrà il prossimo 30 settembre il termine per inviare in via telematica all’INPS le richieste di accesso all’esonero contributi per le imprese appartenenti alle filiere agricole, della pesca e dell’acquacoltura. A tal fine è stato predisposto un nuovo modulo per le istanze che consente di indicare che il richiedente non ha superato i limiti individuali relativi agli aiuti di Stato concessi per l’emergenza Covid-19.

Al fine di superare le conseguenze economiche derivanti dall’emergenza epidemiologica da Covid-19, il Legislatore, con Decreto Legge del 19 maggio 2020, n. 34 e successivo Decreto Ministeriale attuativo del 15 gennaio 2020, ha introdotto l’esonero dal versamento dei contributi previdenziali e assistenziali a carico dei datori di lavoro, dovuti per il periodo dal 1° gennaio 2020 al 30 giugno 2020, a favore delle imprese appartenenti alle filiere agrituristiche, apistiche, brassicole, cerealicole, florovivaistiche, vitivinicole nonché dell’allevamento, dell’ippicoltura, della pesca e dell’acquacoltura.

L’Inps con propria Circolare del 12 aprile 2021, n. 57 ha fornito le prime indicazioni ai fini della presentazione delle istanze per la fruizione dell’esonero di cui si tratta.

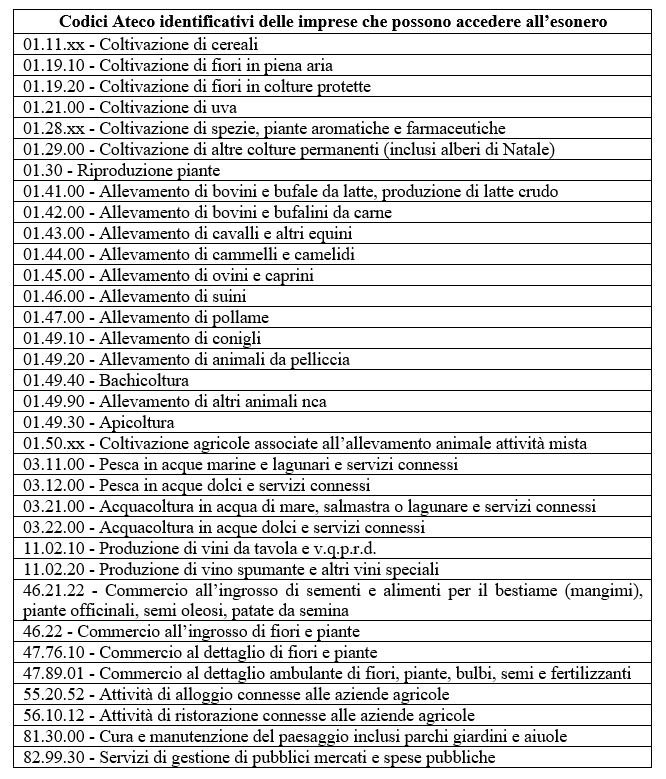

L’Istituto, con la citata Circolare, ha inoltre specificato che possono accedere al beneficio anche imprese appartenenti a settori diversi da quello agricolo, che svolgono un’attività identificata con i codici Ateco riportati nella tabella sotto allegata.

Il diritto alla fruizione dell’esonero in esame è subordinato al rispetto delle seguenti condizioni:

- regolarità degli obblighi di contribuzione previdenziale, ai sensi della normativa in materia di documento unico di regolarità contributiva (DURC);

- assenza di violazioni delle norme fondamentali a tutela delle condizioni di lavoro e rispetto degli altri obblighi di legge;

- rispetto degli accordi e contratti collettivi nazionali, nonché di quelli regionali, territoriali o aziendali, sottoscritti dalle organizzazioni sindacali dei datori di lavoro e dei lavoratori comparativamente più rappresentative a livello nazionale.

L’esonero straordinario è cumulabile con altri esoneri o riduzioni delle aliquote di finanziamento previsti dalla normativa vigente, nei limiti della contribuzione previdenziale dovuta.

Il beneficio è inoltre concesso nel rispetto di quanto previsto dal Quadro temporaneo per le misure di aiuto di Stato a sostegno dell’economia nell’attuale emergenza del Covid-19 (Temporary Framework).

Con successivo Messaggio del 7 maggio 2021, n. 1850, l’Inps ha comunicato la sospensione della presentazione delle istanze per l’accesso all’esonero, al fine di semplificarne la procedura.

L’Istituto interviene nuovamente in materia con Circolare n. 130 pubblicata in data 31 agosto 2021, attraverso la quale viene comunicato il rilascio del nuovo modulo “Esonero Art. 222 DL 34/2020” per la presentazione delle domande, disponibile nel Portale delle Agevolazioni (ex DiResCo) nel sito istituzionale Inps.

Il modulo per la presentazione delle istanze è stato pertanto semplificato consentendo al richiedente di dichiarare di non avere superato i limiti individuali di aiuti di Stato concedibili stabiliti dalla Commissione Europea nel Temporary Framework. Si ricorda che gli importi massimi del regime de minimis di aiuti di Stato concedibili ad un’impresa attualmente in vigore sono i seguenti:

- 1.800.000€ per la generalità di settori produttivi;

- 270.000€ per le imprese operanti nel settore della pesca e dell’acquacoltura;

- 225.000€ per le imprese operanti nel settore della produzione primaria dei prodotti agricoli.

Inoltre, con riferimento al nuovo modulo, l’Inps precisa che, nella fase di compilazione della domanda, le aziende che versano la contribuzione agricola unificata possono modificare l’importo precompilato dalla procedura afferente ai periodi di competenza dal 1° gennaio 2020 al 30 giugno 2020 che risultano negli archivi centralizzati per le emissioni dei trimestri relativi all’anno 2020, a differenza di quanto avveniva in precedenza.

Le domande di esonero devono essere presentate entro il 30 settembre 2021.

Con riferimento alle istanze già presentate con il modulo preesistente l’Istituto chiarisce quanto segue:

- restano valide per accedere all’esonero e, pertanto, non sarà necessario presentare una nuova istanza;

- qualora il richiedente intenda modificare l’importo richiesto nella domanda presentata in precedenza, è possibile annullare l’istanza già inviata e presentare una nuova domanda;

- le eventuali domande presenti in procedura nello stato di “Bozza” sono state annullate automaticamente e, non essendo possibile procedere alla loro convalida a seguito del rilascio del nuovo modulo, sarà necessario procedere con l’inserimento un’ulteriore domanda di esonero.

Nel caso di superamento delle risorse complessivamente destinate al beneficio, l’Inps provvederà a rideterminare l’agevolazione in misura proporzionale a tutta la platea dei beneficiari aventi diritto, richiedendo il versamento della differenza di contribuzione rispetto all’importo dell’esonero autorizzato e fruito entro 30 giorni dalla comunicazione al contribuente dell’importo effettivamente autorizzato.

Per le aziende che versano la contribuzione agricola unificata, invece, l’Istituto procederà alla rielaborazione centralizzata dei prospetti di calcolo relativi alle emissioni del primo e secondo trimestre 2020 sulla base dei dati disponibili negli archivi centrali. La parte di esonero che afferisce alla contribuzione dal 1° gennaio 2020 al 30 giugno 2020, risultante nelle emissioni successive a quella del secondo trimestre 2020 sarà comunicata a mezzo news individuale nel “Cassetto Previdenziale Aziende Agricole”. Per le eventuali somme versate, che risultino in eccedenza sulle emissioni interessate dall’esonero, è sempre possibile richiederne la compensazione con contributi da pagare.

L’Inps fa presente, infine, che anche dopo l’autorizzazione definitiva al godimento dell’agevolazione è legittimato ad effettuare i controlli di propria pertinenza, volti ad accertare l’effettiva sussistenza dei requisiti di legge per la fruizione dell’esonero. A tal proposito, a seguito della semplificazione del modulo di presentazione dell’istanza, il controllo sul rispetto del massimale individuale previsto Quadro temporaneo in materia di aiuti di Stato sarà effettuato in occasione della registrazione degli aiuti nei rispettivi Registri (Registro Nazionale degli Aiuti di Stato per le attività concernenti i restanti settori produttivi, registro Sian per le imprese operanti nel settore della produzione primaria dei prodotti agricoli e registro Sipa per le imprese operanti nel settore della pesca e dell’acquacoltura).

Qualora nell’ambito della predetta attività di registrazione venga accertato il superamento del massimale da parte dell’azienda e sia necessario ridurre l’importo dell’esonero riconosciuto nei limiti del massimale individuale concedibile fissato ai sensi del Temporary Framework, i contribuenti sono tenuti a versare la quota risultata eccedente in un’unica soluzione. Sulle somme da versare sono dovute le sanzioni civili per omissione (sanzione civile, in ragione d’anno, pari al tasso ufficiale di riferimento maggiorato di 5,50%; la sanzione non può in ogni caso essere superiore al 40% dell’importo non corrisposto entro la scadenza legale), calcolate a decorrere dal giorno successivo al trentesimo giorno dalla comunicazione dell’importo autorizzato in via definitiva.

Francesco Geria – LaborTre Studio Associato