Imprese individuali e soci partecipanti in società di persone o di capitali, quando si accingono a compilare la propria dichiarazione ISEE, hanno l’obbligo di indicare il valore del patrimonio netto a loro attribuito al quadro FC2 sezione II della DSU. Vediamo come recuperare tale dato nelle varie casistiche possibili.

Il D.P.C.M. 159/2013, pubblicato in GU il 19 gennaio 2014, detta le linee guida per la compilazione della DSU; l’INPS successivamente emana Istruzioni e modello, modificate poi con Decreti nel 2019.

Nel modulo FC.1 – quadro FC2 denominato “Patrimonio mobiliare” alla sezione II tra gli altri vanno inseriti, con il codice 99:

- il valore del patrimonio netto per le imprese individuali in contabilità ordinaria ovvero il valore delle rimanenze finali e del costo complessivo dei beni ammortizzabili per le imprese individuali in contabilità semplificata, al netto dei relativi ammortamenti, nonché degli altri cespiti e/o beni patrimoniali

- in caso di partecipazioni in società, azionarie e non, il valore percentuale di partecipazione del patrimonio netto in base all’ultimo bilancio approvato prima della presentazione della DSU, ovvero, se non si ha l’obbligo di deposito del bilancio, determinato dalla somma delle rimanenze finali e dal costo complessivo dei beni ammortizzabili, al netto dei relativi ammortamenti, nonché degli altri cespiti e/o beni patrimoniali.

Analizziamo i casi specifici.

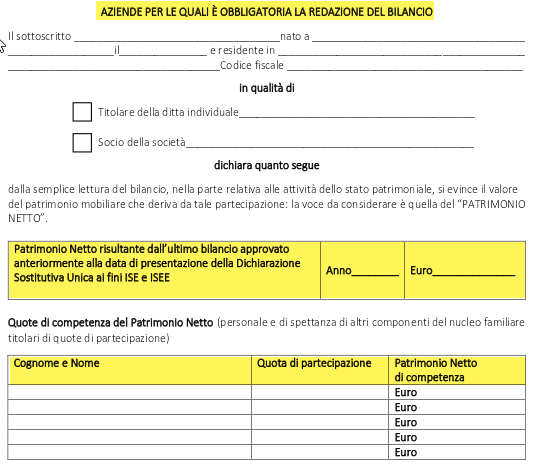

Società di capitali che hanno l’obbligo di approvazione e deposito del bilancio

Il patrimonio netto è determinato dalla somma del capitale sociale + riserve + utili conseguiti in attesa di destinazione – perdite in sospeso in attesa di copertura.

Ad ogni socio sarà imputata la propria quota in base alla percentuale di partecipazione.

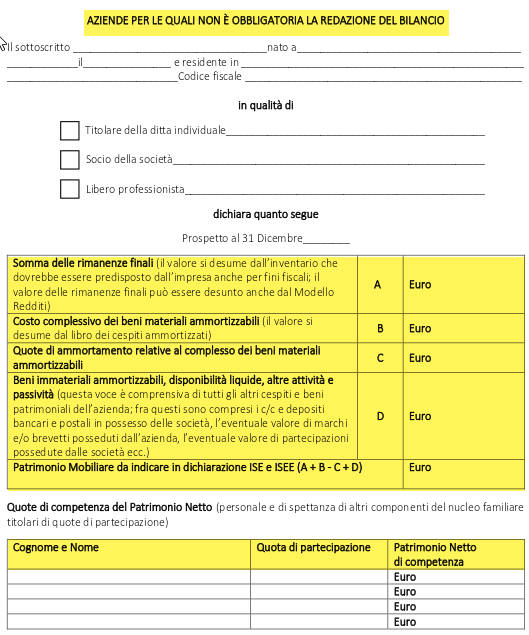

Società di persone e imprese individuali

Il patrimonio netto sarà dato dalle seguenti componenti:

A) Somma delle rimanenze finali +

B) Costo complessivo dei beni materiali ammortizzabili –

C) Quote di ammortamento relative al complesso dei beni materiali ammortizzabili +

D) Beni immateriali ammortizzabili, disponibilità liquide, altre attività e passività.

Quest’ultima voce è comprensiva di tutti gli altri cespiti e beni patrimoniali dell’azienda; fra queste sono compresi i conti correnti e depositi bancari e postali in possesso delle società, l’eventuale valore di marchi e brevetti posseduti dall’azienda, l’eventuale valore di partecipazioni possedute dalle società, al netto del valore residuo di finanziamenti ancora in essere (passività), ecc. Il prospetto si basa sulla somma algebrica delle varie poste, per cui i valori negativi (per esempio in c/c negativo) vanno a ridurre i valori positivi del prospetto.

Il calcolo della quota da indicare si determina, quindi, in base alla seguente sommatoria: (A + B – C + D). Quest’ultima deve essere poi rapportata alla quota di competenza del socio, in caso di società.

Professionista

In mancanza di puntuali chiarimenti da parte dell’INPS, si ritiene che per i professionisti si possa applicare la regola prevista per l’imprenditore individuale, per cui essendo in possesso di beni strumentali e altri cespiti che ne costituiscono il patrimonio, il valore del patrimonio netto da indicare sarà da calcolarsi come quanto indicato al punto 2.

Regime forfetario

Anche qui l’INPS non chiarisce la dinamica del calcolo; pertanto si calcolerà il patrimonio netto come sopra specificato (punti 2 e 3); trattandosi di un prospetto generale che si basa sulla somma algebrica di alcune poste, se talune di esse mancano (es. non ci sono rimanenze, non ci sono cespiti ammortizzabili) l’importo da sommare sarà zero.

Infine, in ogni caso, il valore del patrimonio netto sarà determinato con riferimento al 31 dicembre del secondo anno precedente a quello di presentazione della DSU.

Riportiamo di seguito i due prospetti generalmente utilizzati per la determinazione del patrimonio netto.

Prospetto 1

Prospetto 2

Rita Martin – Centro Studi CGN