Con il Decreto del MEF sono stati modificati termini e condizioni relativamente al pagamento del bollo dovuto sulle fatture elettroniche emesse nel 2021.

Il Decreto dello scorso 4 dicembre 2020, stabilisce che, a partire dalle fatture emesse dal 1° gennaio 2021, il pagamento dell’imposta di bollo sulle fatture elettroniche debba essere effettuato alle seguenti scadenze:

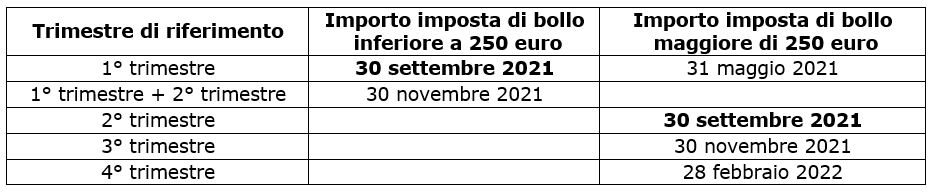

- per le fatture emesse nel primo, nel terzo e nel quarto trimestre solare dell’anno di riferimento entro l’ultimo giorno del secondo mese successivo alla chiusura del trimestre;

- mentre per fatture elettroniche emesse nel secondo trimestre solare dovrà essere effettuato entro l’ultimo giorno del terzo mese successivo alla chiusura del trimestre.

Il Decreto stabilisce inoltre che, nel caso in cui l’ammontare dell’imposta di bollo complessivamente dovuta sulle fatture elettroniche emesse nel primo trimestre solare dell’anno non superi l’importo di 250 euro, il contribuente possa provvedere al pagamento entro il termine previsto per il versamento dell’imposta relativa al secondo trimestre solare dell’anno di riferimento.

Il versamento dell’imposta di bollo relativo al secondo trimestre scade quindi il prossimo 30 settembre e dovrà essere effettuato attraverso il servizio presente nell’area riservata del soggetto passivo IVA presente sul sito internet dell’Agenzia delle Entrate, con addebito su conto corrente bancario o postale, oppure utilizzando il Modello F24 predisposto dall’Agenzia stessa con modalità esclusivamente telematica oppure, per gli enti pubblici, con modello F24-EP.

Il pagamento avviene mediante l’utilizzo del codice tributo 2522 – Imposta di bollo sulle fatture elettroniche – primo trimestre – art. 6 decreto 17 giugno 2014

Le categorie di contribuenti interessate:

- Imprenditori artigiani e commercianti, agenti e rappresentanti di commercio, ecc.

- Lavoratori autonomi, professionisti titolari di partita Iva iscritti o non iscritti in albi professionali

- Società di persone, società semplici, Snc, Sas, Studi Associati

- Società di capitali ed enti commerciali, SpA, Srl, Soc. Cooperative, Sapa, Enti pubblici e privati diversi dalle società

- Istituti di credito, Sim, altri intermediari finanziari, società fiduciarie

- Enti che non svolgono attività commerciali

- Organi e amministrazioni dello Stato

- Altri soggetti

Tabella riepilogativa scadenze versamento imposta di bollo sulle fatture elettroniche emesse dal 1° gennaio 2021

Rita Martin – Centro Studi CGN