Lo scorso 14 gennaio è stata resa disponibile la nuova CU 2022, che i sostituti devono presentare all’Agenzia delle entrate entro il 16 marzo per certificare i redditi da lavoro dipendente e assimilati e i redditi diversi, oltre ai corrispettivi ottenuti dai contratti di locazione breve per il periodo di imposta 2021. La trasmissione telematica delle CU contenenti esclusivamente redditi esenti o non dichiarabili mediante la dichiarazione dei redditi precompilata (quindi da lavoro autonomo e provvigioni) può avvenire entro il termine di presentazione della dichiarazione dei sostituti d’imposta, ovvero entro il 31 ottobre 2022. Ma quali sono le regole da seguire per certificare i redditi?

Come preannunciato, la nuova CU 2022 è stata resa disponibile sul sito dell’Agenzia delle entrate lo scorso 14 gennaio. Per il termine di presentazione si deve far riferimento alla tipologia di reddito da certificare:

- 16 marzo per tutti i redditi che confluiscono nelle dichiarazioni precompilate (lavoro dipendete, assimilato, redditi diversi);

- 31 ottobre per i redditi esenti e per i redditi di lavoro autonomo e provvigioni.

La CU deve essere presentata all’Agenzia delle entrate esclusivamente in modalità telematica, anche tramite un intermediario. Il servizio telematico restituisce, immediatamente dopo l’invio, un messaggio che conferma solo l’avvenuta ricezione del file e, soltanto in seguito, fornisce all’utente una ricevuta attestante l’esito dell’elaborazione effettuata sui dati pervenuti, che, in assenza di errori, conferma l’avvenuta presentazione della comunicazione. Pertanto, soltanto quest’ultima ricevuta costituisce la prova dell’avvenuta presentazione della comunicazione.

Le Istruzioni ministeriali specificano che la CU deve contenere i dati dei redditi effettivamente erogati, quindi deve essere compilata tenendo conto delle somme che sono state effettivamente percepite dal sostituito.

Il soggetto autonomo titolare di partita Iva che emette fatture e che non ne percepisce il compenso entro l’anno d’imposta dovrebbe vedersi recapitare una CU senza tali redditi certificati: quindi utilizzando il c.d. principio di cassa.

Purtroppo non sempre ciò avviene, ed ecco che l’Agenzia stessa rileva successivamente le incongruenze tra quanto dichiarato nel modello redditi e quanto espresso in CU.

Facciamo un esempio. Mario Rossi, libero professionista, emette nel 2021 fatture per un totale di euro 65.000, di cui tre emesse nei mesi di novembre e dicembre per euro 12.000 e non ancora incassate.

Il reddito che indicherà Mario Rossi nella propria dichiarazione dei redditi segue il principio di cassa, e pertanto il soggetto dichiarerà euro 53.000 (65.000-12.000).

La somma dei redditi percepiti certificati nelle CU dovrebbe essere del medesimo importo, in quanto euro 12.000 non sono stati erogati dai/l sostituti/o.

Invece Mario Rossi riceve CU per euro 65.000, che ovviamente sono trasmesse telematicamente all’Agenzia delle entrate, la quale, nelle annualità successive, una volta effettuati i dovuti controlli, emetterà avviso bonario a Mario Rossi adducendo ad una mancata dichiarazione di redditi per euro 12.000 (certificati in CU ma effettivamente non percepiti).

Questo è un caso lampante di CU errate, emesse secondo il principio di competenza e non di cassa, che i sostituti DEVONO modificare.

Pertanto, è consigliato al lavoratore autonomo che riceve la CU l’immediato controllo dei dati certificati, affinché il sostituto possa adempiere all’obbligo di remissione di una CU corretta che, si ricorda, può essere effettuata tramite:

- Annullamento, nell’ipotesi in cui il sostituto d’imposta, prima della scadenza del termine di presentazione, debba annullare una certificazione già presentata, per compilare una nuova certificazione;

- Sostituzione, nell’ipotesi in cui il sostituto d’imposta, prima della scadenza del termine di presentazione, debba sostituire una certificazione già presentata.

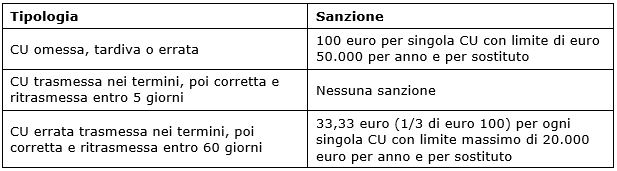

Si ricorda che il sostituto incorre anche in sanzioni da versare come di seguito riportato:

Le sanzioni conseguenti all’omesso invio della CU, ovvero al suo invio incompleto e/o con dati errati, devono essere versate con modello F24, utilizzando il codice tributo 8906 e compilando la sezione Erario.

In merito al termine dei 5 giorni si specifica che:

- in caso di certificazioni uniche reinviate dopo lo scarto da parte dell’Agenzia delle entrate, i cinque giorni decorrono dalla data contenuta nella comunicazione di scarto ricevuta;

- in caso di CU di cui ci si accorge di aver omesso o inviato dati incompleti, i cinque giorni vanno considerati a partire dalla data di scadenza.

Si auspica, pertanto, che anche i sostituti siano più accorti nell’emissione delle CU, verificando l’effettivo importo erogato al professionista ed emettendo la relativa certificazione secondo il principio di cassa (non allargata in questo caso) e non di competenza.

Rita Martin – Centro Studi CGN