La Legge di Bilancio 2022 ha modificato alcuni aspetti della normativa in materia di indennità di disoccupazione DIS-COLL con particolare riferimento ai soggetti destinatari della prestazione, al meccanismo di riduzione della misura dell’indennità (cosiddetto décalage), alla durata e al riconoscimento della contribuzione figurativa per i periodi di fruizione della misura.

Il Legislatore ha inoltre aumentato l’aliquota di contribuzione dovuta dai committenti, rendendola uguale a quella prevista per l’indennità di disoccupazione NASpI riconosciuta a favore del personale dipendente.

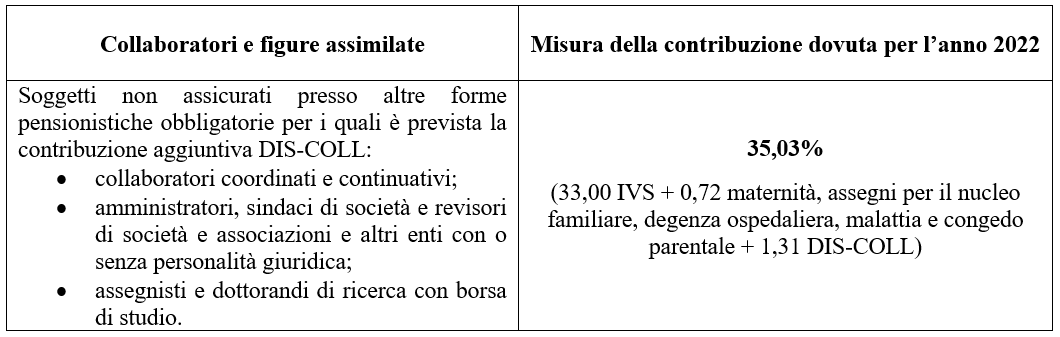

A partire dal 1° gennaio 2022, infatti, la contribuzione dovuta per i collaboratori coordinati e continuativi, gli assegnisti e i dottorandi di ricerca con borsa di studio, nonché per gli amministratori, i sindaci di società e i revisori di società e associazioni e altri enti con o senza personalità giuridica (anche se non destinatari della prestazione) è pari all’1,31%, in sostituzione alla precedente aliquota dello 0,51%.

Si precisa che l’aliquota NASpI è pari all’1,61% della retribuzione imponibile, così composta:

- 1,30% rappresenta l’aliquota del contributo integrativo per l’assicurazione contro la disoccupazione involontaria;

- 0,01% è la percentualizzazione del contributo base dovuto per la predetta assicurazione contro la disoccupazione;

- 0,30% destinato al finanziamento dei Fondi interprofessionali per la formazione continua.

La contribuzione DIS-COLL non tiene conto del contributo aggiuntivo pari allo 0,30% della retribuzione imponibile destinato al finanziamento della formazione continua del personale dipendente.

Di seguito si evidenzia la contribuzione dovuta per l’anno 2022 a carico per 2/3 del committente e per 1/3 del lavoratore.

Sebbene la maggiore contribuzione risulti applicabile dal 1° gennaio 2022, l’Inps ha fornito istruzioni operative in merito con propria Circolare dell’11 febbraio 2022, n. 25.

Si pone quindi il problema per i committenti di come gestire la contribuzione non versata per il mese gennaio.

L’Istituto ha precisato che le aziende committenti che, per il versamento dei contributi relativi al mese di gennaio 2022, non abbiano potuto tenere conto della nuova aliquota contributiva relativa al finanziamento della prestazione della DIS-COLL, possono effettuare gli adempimenti relativi a detto periodo entro tre mesi dalla pubblicazione Circolare, così come previsto dalla Deliberazione n. 5/1993 del Consiglio di Amministrazione dell’Istituto approvata con D.M. 7 ottobre 1993.

Pertanto, la differenza di contribuzione derivante dall’applicazione per il mese di gennaio dell’aliquota contributiva vigente sino al 31 dicembre 2021 (pari al 34,23%), potrà essere versata entro tre mesi dalla pubblicazione della Circolare n. 25/2022 senza oneri aggiuntivi, ossia entro l’11 maggio 2022.

La contribuzione non versata sarà calcolata automaticamente dall’Istituto e i committenti potranno prendere visione di quanto ancora dovuto tramite il Cassetto Previdenziale per i Committenti, come specificato dall’Inps nel proprio Comunicato stampa del 14 febbraio 2022.

Tuttavia, permangono ancora dubbi in merito al termine entro cui il committente è tenuto a versare la contribuzione, in quanto l’Inps richiama espressamente il Decreto Ministeriale del 1993 per effetto del quale nelle ipotesi in cui intervengano innovazioni normative aventi riflessi sulla misura ed il versamento dei contributi previdenziali ed assistenziali, la sistemazione delle partite connesse con i mutamenti in campo contributivo può essere effettuata entro il giorno 20 (oggi da leggere giorno 16) del terzo mese successivo a quello di emanazione da parte dell’Inps delle relative istruzioni applicative ed operative.

In base alla richiamata disposizione, dunque, il versamento può essere effettuato dal committente entro il 16 maggio 2022.

Un’ulteriore questione tuttora aperta riguarda il recupero della parte di contribuzione dovuta dal collaboratore. La contribuzione, infatti, risulta a carico sia del committente sia del collaboratore, rispettivamente per 2/3 e 1/3. Tale recupero potrebbe creare non pochi problemi nel momento in cui il committente si troverà a corrispondere i prossimi compensi al collaboratore.

Francesco Geria – LaborTre Studio Associato