La Legge di Bilancio 2022 ha introdotto alcune variazioni con riferimento ad alcuni aspetti della disciplina relativa all’indennità di disoccupazione DIS-COLL, in merito alle quali l’Inps, con propria Circolare del 4 gennaio 2022, n. 3, ha fornito le prime indicazioni.

L’indennità di disoccupazione DIS-COLL, introdotta inizialmente in via sperimentale per l’anno 2015 e successivamente resa strutturale, disciplinata dall’articolo 15 del Decreto Legislativo 4 marzo 2015, n. 22, è riconosciuta ai collaboratori coordinati e continuativi, con esclusione degli amministratori, dei sindaci o revisori di società, associazioni e altri enti con o senza personalità giuridica, che abbiano perduto involontariamente la propria occupazione e che dimostrino di essere in possesso congiuntamente dei seguenti requisiti: iscritti in via esclusiva alla Gestione Separata Inps; non pensionati; privi di partita IVA.

Nel corso degli anni la normativa ha più volte subito modifiche e integrazioni. Solamente per citarne una, a decorrere dal 1º luglio 2017, la DIS-COLL è riconosciuta anche agli assegnisti e ai dottorandi di ricerca con borsa di studio in relazione agli eventi di disoccupazione verificatisi a decorrere dalla stessa data.

Chiariamo quali sono le ulteriori novità introdotte dalla Legge di Bilancio 2022.

Requisiti di accesso

Il riconoscimento dell’indennità è subordinato al rispetto delle condizioni di seguito elencate da parte del soggetto richiedente:

- essere, al momento della domanda di prestazione e per tutta la durata di fruizione del beneficio, in stato di disoccupazione;

- poter far valere almeno un mese di contribuzione nel periodo che va dal primo gennaio dell’anno solare precedente l’evento di cessazione dal lavoro al predetto evento;

- regolare partecipazione alle iniziative di attivazione lavorativa e ai percorsi di riqualificazione professionale proposti dai Servizi competenti.

Si ricorda che, ai sensi dell’articolo 19 del D.Lgs. n. 150/2015, sono considerati disoccupati i soggetti privi di impiego che hanno dichiarato, in forma telematica, al sistema informativo unitario delle politiche del lavoro, la propria immediata disponibilità allo svolgimento di attività lavorativa (Dichiarazione di Immediata Disponibilità – DID) e alla partecipazione alle misure di politica attiva del lavoro concordate con il Centro per l’impiego territorialmente competente.

Misura dell’indennità

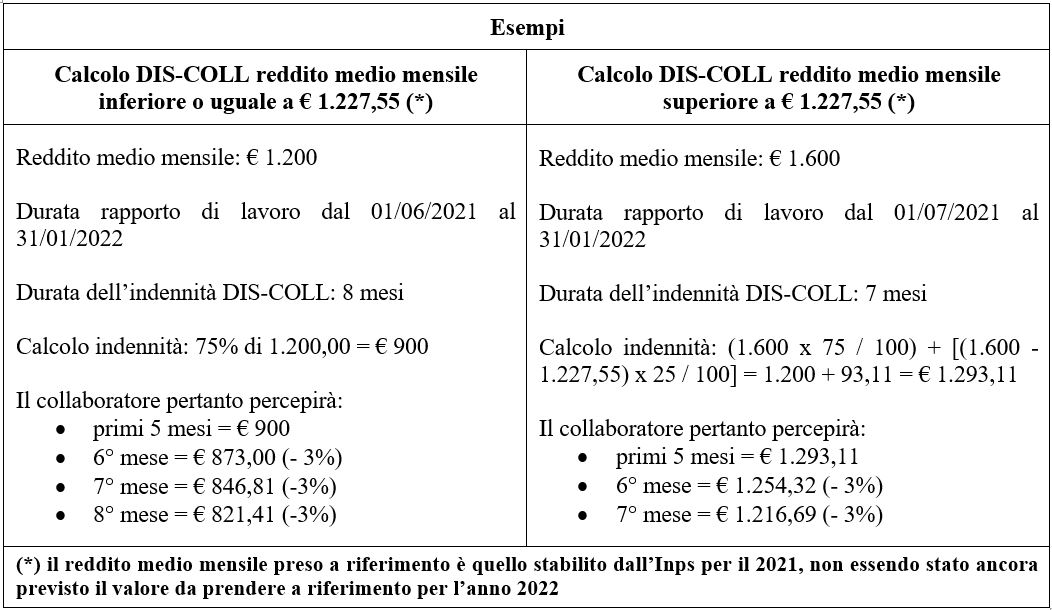

La DIS-COLL è rapportata al reddito imponibile ai fini previdenziali risultante dai versamenti contributivi effettuati, derivante da rapporti di collaborazione, relativo all’anno in cui si è verificato l’evento di cessazione dal lavoro e all’anno solare precedente, diviso per il numero di mesi di contribuzione, o frazione di essi.

L’indennità, rapportata al reddito medio mensile come sopra determinato, è pari al 75% dello stesso reddito nel caso in cui il reddito mensile sia pari o inferiore all’importo stabilito annualmente dall’Inps (per l’anno 2021 pari a € 1.227,55).

Nel caso in cui il reddito medio mensile sia superiore al predetto importo la DIS-COLL è pari al 75% dell’importo incrementata di una somma pari al 25% della differenza tra il reddito medio mensile e il predetto importo. La DIS-COLL non può in ogni caso superare l’importo massimo mensile pari a € 1.335,40 per il 2021, rivalutato annualmente.

Per effetto delle modifiche introdotte con Legge di Bilancio 2022, con riferimento agli eventi di disoccupazione verificatisi dal 1° gennaio 2022, la DIS-COLL si riduce del 3% ogni mese a decorrere dal primo giorno del sesto mese di fruizione e non più a partire dal primo giorno del quarto mese di fruizione.

Durata della misura

La DIS-COLL è corrisposta mensilmente per un numero di mesi pari alla metà dei mesi di contribuzione accreditati nel periodo che va dal primo gennaio dell’anno solare precedente l’evento di cessazione del lavoro al predetto evento. Il beneficio non può in ogni caso superare la durata massima di 6 mesi.

Tuttavia, a decorrere dagli eventi di disoccupazione verificatisi dal 1° gennaio 2022, l’indennità è corrisposta mensilmente per un numero di mesi pari ai mesi di contribuzione accreditati nel periodo intercorrente tra il 1° gennaio dell’anno precedente l’evento di cessazione del lavoro e il predetto evento.

La Legge n. 234/2021 prolunga, inoltre, il periodo di riconoscimento dell’indennità DIS-COLL fino ad un massimo di 12 mesi.

Ai fini della durata non sono computati i periodi contributivi che hanno già dato luogo ad erogazione della prestazione.

Il beneficio spetta a decorrere dall’ottavo giorno successivo alla cessazione del rapporto di lavoro o, qualora la domanda sia presentata successivamente a tale data, dal primo giorno successivo alla data di presentazione dell’istanza.

Contribuzione dovuta

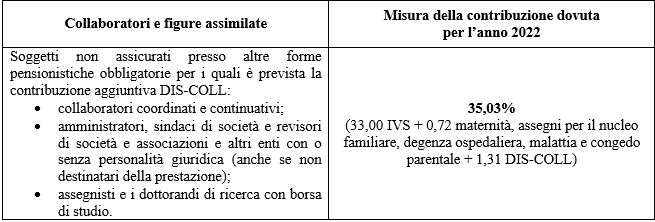

A partire dal 1° gennaio 2022 la contribuzione dovuta per i collaboratori, gli assegnisti e i dottorandi di ricerca con borsa di studio, nonché per gli amministratori e i sindaci, quali potenziali beneficiari della prestazione, è pari all’1,31% (dal 1° luglio 2017 la contribuzione dovuta era pari a 0,51%).

Il Legislatore, con Legge di Bilancio 2022, ha pertanto innalzato l’aliquota contributiva dovuta dai soggetti che hanno diritto di percepire la DIS-COLL in misura pari alla contribuzione dovuta per la NASpI (indennità di disoccupazione per lavoratori dipendenti).

Altra importante novità introdotta con Legge n. 234/2021 consiste nel riconoscimento, per i periodi di fruizione della DIS-COLL, della contribuzione figurativa rapportata al reddito medio mensile calcolato come evidenziato in precedenza, entro un limite di retribuzione pari a 1,4 volte l’importo massimo mensile della DIS-COLL stabilito dall’Inps per l’anno di riferimento.

Pertanto, il periodo di contribuzione figurativa derivante dalla fruizione dell’indennità DIS-COLL è computato ai fini dell’anzianità contributiva utile al perfezionamento dei requisiti pensionistici.

Presentazione dell’istanza

Nulla cambia, invece, in riferimento alle modalità di presentazione dell’istanza per l’accesso alla prestazione.

Il potenziale beneficiario dell’indennità è, infatti, tenuto a presentare domanda all’Inps entro il termine di decadenza di 68 giorni dalla cessazione del rapporto di lavoro ed esclusivamente in via telematica, attraverso uno dei seguenti canali:

- direttamente dall’interessato tramite il portale Inps;

- servizi messi a disposizione da un Patronato;

- Contact Center integrato.

Francesco Geria – LaborTre Studio Associato