Il Legislatore, con Legge di Bilancio 2022, nell’ambito della riforma fiscale volta alla riduzione del cuneo fiscale, ha introdotto modifiche alla disciplina del trattamento integrativo e dell’ulteriore detrazione, misure introdotte dal Decreto Legge 5 febbraio 2020, n. 3. Riepiloghiamo le principali novità.

In particolare, il trattamento integrativo sino al 31 dicembre 2021 era riconosciuto ai lavoratori con reddito lordo da lavoro dipendente e assimilato complessivo di importo compreso tra 8.175€ e 28.000€.

Il beneficio, di importo massimo pari a 1.200€ annui, poteva essere riconosciuto a condizione che il contribuente fosse soggetto al pagamento di imposta (l’IRPEF netta doveva pertanto assumere un valore maggiore di zero).

L’importo annuo veniva erogato mensilmente, per una somma pari a 100€, a cura del datore di lavoro in qualità di sostituto d’imposta e veniva poi recuperato per compensazione dal medesimo sostituto in sede di versamento delle imposte dovute.

La somma annuale doveva essere rapportata alla durata del rapporto di lavoro nel periodo di imposta preso a riferimento per il riconoscimento del trattamento integrativo.

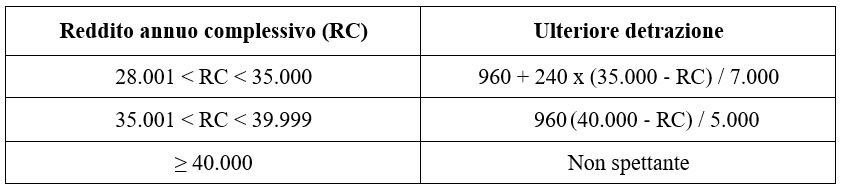

Il Decreto Legge n. 3/2020, per i redditi superiori a 28.000€ ma non a 40.000€, aveva introdotto una detrazione aggiunta rispetto alle normali detrazioni d’imposta riconosciute ai lavoratori dipendenti e a coloro che percepiscono un reddito assimilato a quello da lavoro dipendente.

Nel dettaglio l’importo della detrazione spettante, per i redditi percepiti sino all’anno 2021, veniva così calcolato.

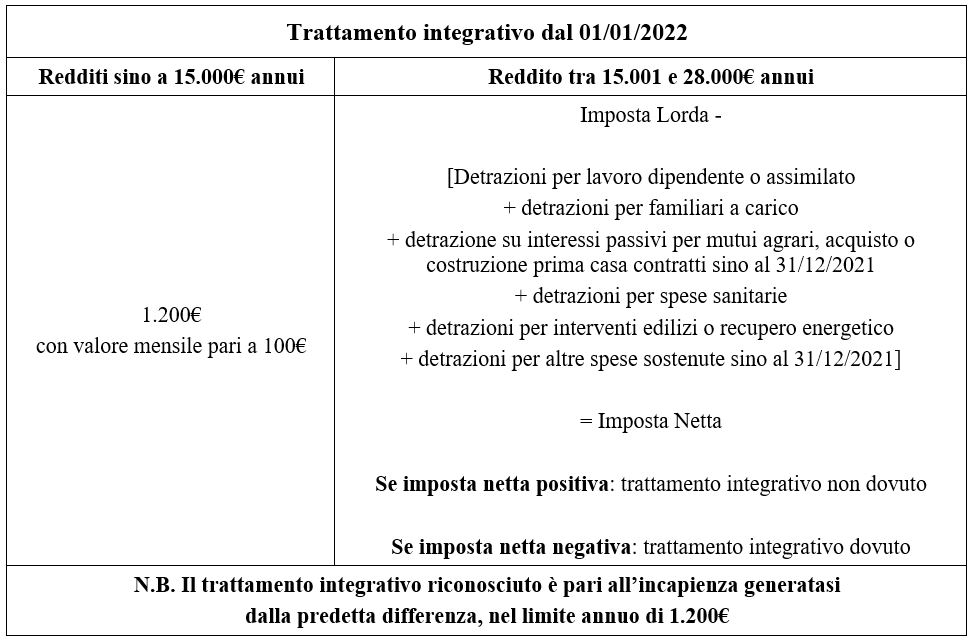

A seguito delle modifiche introdotte dalla Legge di Bilancio, a partire dal 1° gennaio 2022 il limite massimo di reddito per il riconoscimento del trattamento integrativo è stato ridotto a 15.000€.

Tuttavia, il Legislatore riconosce la misura anche a coloro che vantano un reddito annuo di importo compreso tra 15.001€ e 28.000€, a condizione che la somma delle detrazioni elencate di seguito sia di ammontare superiore all’imposta lorda.

Devono essere sommate le seguenti detrazioni:

- per familiari a carico (coniuge, figli, altri familiari di cui all’art. 12 TUIR);

- per redditi da lavoro dipendente e assimilato (art. 13 comma 1 TUIR);

- per interessi passivi ed oneri accessori pagati a seguito di prestiti o mutui agrari di ogni specie (articolo 15 comma 1 lettera a) del TUIR) limitatamente agli oneri sostenuti in dipendenza di mutui o prestiti contratti fino al 31 dicembre 2021;

- per interessi passivi ed oneri accessori dovuti in dipendenza di mutui garantiti da ipoteca su immobili, contratti per l’acquisto dell’unità immobiliare da adibire ad abitazione principale (articolo 15 comma 1 lettera b) del TUIR) limitatamente agli oneri sostenuti in dipendenza di mutui o prestiti contratti fino al 31 dicembre 2021;

- per interessi passivi ed oneri accessori pagati a seguito di mutui garantiti da ipoteca, contratti per la costruzione dell’unità immobiliare da adibire ad abitazione principale (articolo 15 comma 1-ter del TUIR) limitatamente agli oneri sostenuti in dipendenza di mutui o prestiti contratti fino al 31 dicembre 2021;

- per spese sanitarie (articolo 15 comma 1 lettera c) TUIR);

- per interventi di recupero del patrimonio edilizio e di riqualificazione energetica degli edifici (articolo 16-bis TUIR);

- nonché quelle previste da altre disposizioni normative per spese sostenute fino al 31 dicembre 2021.

Pertanto, nel caso in cui l’importo delle predette detrazioni sia superiore all’IRPEF lorda dovuta dal contribuente, il lavoratore sarà beneficiario del trattamento integrativo, nel limite dell’eccedenza delle detrazioni rispetto all’imposta lorda e comunque per un massimo di 1.200€.

Il credito spettante al lavoratore è esente da contribuzione e imposte e non concorre alla formazione della retribuzione ai fini TFR.

Infine, la Legge n. 234/2021 ha abrogato espressamente l’ulteriore detrazione per redditi compresi tra 28.001€ e 40.000€ a partire dal 1° gennaio 2022.

Francesco Geria – LaborTre Studio Associato