Come normativamente disposto, in caso di decesso del contribuente nel corso dell’anno d’imposta la CU va rilasciata agli eredi per attestare i compensi a loro liquidati, di spettanza del soggetto deceduto. Conseguentemente la CU va anche trasmessa in Agenzia delle entrate. Vediamo quali sono i dati e i campi da compilare in questo caso.

Anche all’erede va consegnata la CU sintetica, mentre in Agenzia delle entrate va inviata la solita CU ordinaria. Vediamo la compilazione quadro per quadro.

Frontespizio

La sezione Dati relativi al dipendente, pensionato o altro percettore delle somme va compilata con i dati anagrafici dell’erede e al campo 8 si indicherà il codice Z (Eredi).

Dati fiscali

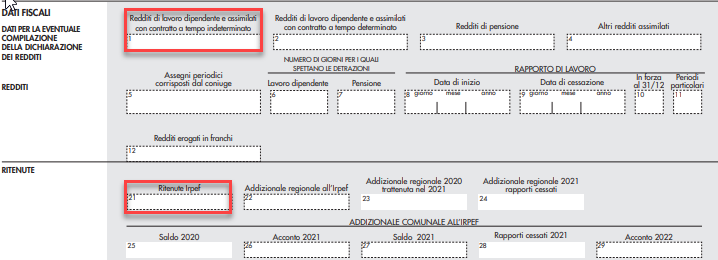

Al punto 1 (o 2) va indicato il compenso erogato all’erede, relativo alla quota di reddito da lavoro dipendente o pensione.

Al punto 21 va inserita l’imposta calcolata al 23% dell’importo di cui al punto 1 (o 2).

Non si compila il punto 361 della sezione Detrazioni e crediti.

Va invece compilato il punto 391 per indicare l’importo del trattamento integrativo eventualmente corrisposto all’erede.

Trattamento di fine rapporto, ecc.

Al punto 801 si indicano i compensi maturati in capo al deceduto a titolo di TFR e indennità sostitutiva di preavviso in misura intera (100%) che sarebbe spettata al deceduto e al punto 808 la quota di spettanza dell’erede in percentuale.

Al punto 915 va inserito il codice fiscale del soggetto deceduto, in riferimento alla CU dell’erede; nei campi 916 e 917 del deceduto vanno inseriti il codice fiscale dell’erede e la percentuale di spettanza per ogni singolo erede.

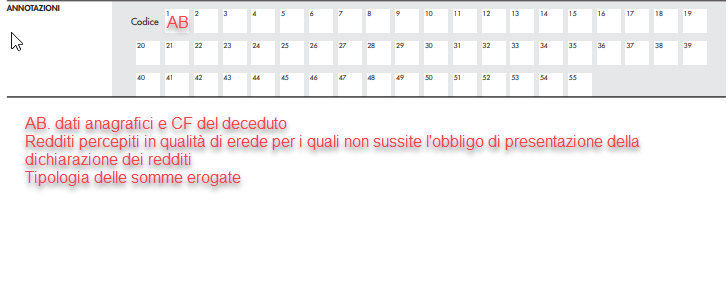

Nelle Annotazioni della CU vanno inseriti:

- il codice AB

- i dati anagrafici e il codice fiscale del deceduto

- la specifica che si tratta di redditi per i quali l’erede non ha l’obbligo di presentare la dichiarazione dei redditi

- che si tratta di:

- eredità

- erogazioni di indennità ai sensi dell’art. 2122 del c.c.

- somme erogate all’ex coniuge ai sensi dell’art.12-bis della Legge 889/1970.

Rita Martin – Centro Studi CGN